Im Geschäftsleben eines jeden Autors kommt irgendwann der Tag, an dem Anschaffungen abgesetzt werden sollen. Machst du deine Steuererklärung selbst und fertigst eine Einnahme-Überschuss-Rechnung an, so stellst du Einnahmen und Ausgaben gegenüber, um den Gewinn zu ermitteln.

Was ist aber mit teuren Anschaffungen? Kaufst du beispielsweise ein MacBook für 1.000 Euro oder mehr, so kannst du es nicht als Betriebsausgabe ansetzen – jedenfalls nicht sofort. Du musst die sogenannte AfA (Absetzung für Abnutzung) anwenden. Man spricht auch von Abschreibungen.

Wofür gibt es die Abschreibung als Autor?

Der Gedanke hinter der Absetzung für Abnutzung ist der Folgende:

Stell dir vor, du bereitest deine Steuererklärung im Dezember vor und findest heraus, dass du 1.000 Euro Steuern zahlen musst. Da du sowieso bald einen neuen Laptop brauchst, kaufst du schnell ein MacBook für 1.000 Euro und sparst massig Steuern im Vergleich zu einem Kauf im darauffolgenden Januar. Das wäre super für jeden Unternehmer, aber furchtbar für den Staat und das Steuersystem.

Daher zieht man Wirtschaftsgüter, die selbstständig über einen längeren Zeitraum sind, schrittweise (Jahr für Jahr) als Betriebsausgabe ab. Grundlage hierfür ist § 7 Abs. 1 Satz 1 EStG, wonach eine gleichmäßige Verteilung der Anschaffungs- bzw. der Herstellungskosten über den Zeitraum der Nutzung erfolgen muss.

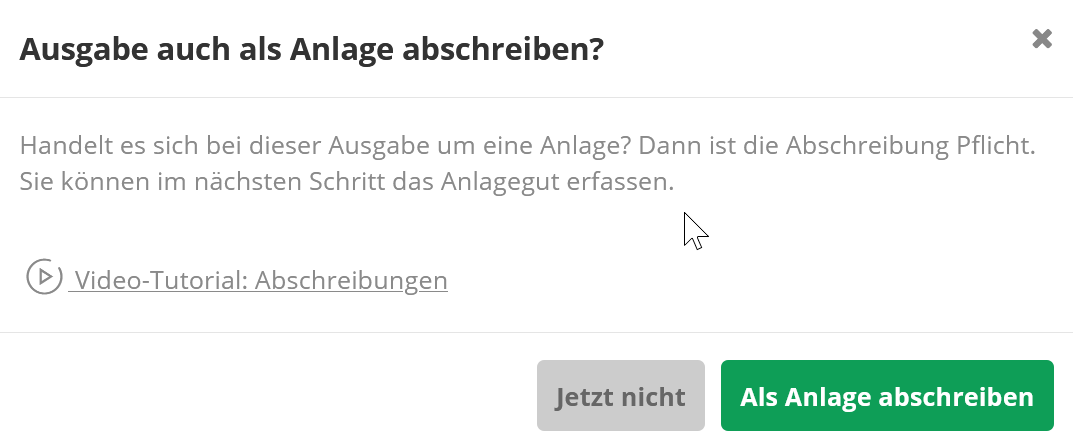

Wenn du deine Buchhaltung mit Lexoffice erledigst, erkennt die Software mitunter automatisch, wenn ein Anlagegut (etwa wegen des hohen Preises und des gewählten Kontos) vorliegt. Du findest dann folgende Meldung vor:

Ein Wort zum selbstständig Nutzbaren: Ein PC ist nicht selbstständig nutzbar, da man zum Tower die sogenannten Peripheriegeräte wie Monitor, Maus und Tastatur benötigt. Ein Drucker ist, im Gegensatz zu einem Multifunktionsgerät mit Druck-, Scan- und Fax-Funktion ebenfalls nicht selbstständig nutzbar, wenn man ihn an einen Computer anschließen muss, damit er funktioniert.

Über den PC als Ausnahme haben sich Schüler und Lehrer in der Berufsschule während meiner Ausbildung zur Steuerfachangestellten permanent gestritten. Unsere Rechnungswesen-Lehrerin wollte, dass wir Computer abschreiben können, das Gesetz sieht das anders. Eine Auseinandersetzung zu dem Thema findest du auf https://www.smartsteuer.de/.

Die betriebsgewöhnliche Nutzungsdauer

Abschreiben kannst du alle Wirtschaftsgüter, die sich nicht in einen Sammelposten oder als GWG abschreiben lassen (Artikel hierzu folgt). Sie müssen selbstständig nutzbar sein und eine Nutzungsdauer von mehr als einem Jahr haben.

Die Nutzungsdauer hängt dabei nicht davon ab, wie lange du vorhast, das Gerät, Möbelstück, Software o.ä. zu nutzen, sondern was die AfA-Tabelle sagt. Das nennt sich “betriebsgewöhnliche Nutzungsdauer”.

Die Abschreibungstabelle legt Nutzungsdauern fest. Eine kleine Auswahl findest du hier:

- 3 Jahre – Laptop

- 5 Jahre – Smartphone

- 5 Jahre – Tablet

- 7 Jahre – Kamera

- 13 Jahre – Büromöbel

- 23 Jahre – Tresor

Konkret heißt das:

Kaufst du einen ergonomischen Schreibtischstuhl für 1.300 Euro, so kannst du jedes Jahr im Prinzip nur 100,00 € davon als Betriebsausgabe abziehen.

Kaufst du ein Macbook für 1.000 Euro, sind jährlich 333,33 € abziehbar. Natürlich nur so lange, bis das Wirtschaftsgut abgeschrieben, also die Nutzungsdauer abgelaufen ist.

Gute Nachrichten für Lexoffice Nutzer*innen: Hier sind die Nutzungsdauern schon je nach Anlagegut hinterlegt.

Die zeitanteilige Abschreibung als Autor

Schaffst du dir ein Wirtschaftsgut aber erst im Dezember an, kannst du natürlich nicht den vollen Jahresbetrag abschreiben. Man spricht dabei von der monatsgenauen Abschreibung.

Die zeitanteilige Abschreibung wird für jeden Monat, in dem das Wirtschaftsgut in deinem Betrieb existiert, zu einem Zwölftel abgeschrieben.

Das bedeutet, dass du ein Macbook, das du am 01.12.2022 angeschafft hast, zu einem Zwölftel der jährlichen Abschreibungshöhe abschreiben kannst. Kaufst du dir das Macbook am 31.12.2022, so ziehst du ebenfalls ein Zwölftel ab. Man tut so, als würde es den ganzen Monat schon in deinem Betrieb sein.

Kaufst du also eine 1.400 Euro teure Kamera am 12. August 2022 und liest aus der AfA-Tabelle ab, dass sie 7 Jahre nutzbar ist, so kannst du für 2022 fünf Zwölftel als Betriebsausgabe abziehen:

- 2022: 83,33 €

- 2023: 200,00 €

- (…)

- 2028: 200,00 €

- 2029: 116,67 €

Die Anschaffungskosten

Für dich als Kleinunternehmer nach § 19 UStG zählen bei den Anschaffungskosten die tatsächlich gezahlten Kosten inklusive Vorsteuer. Du musst nicht mit Brutto und Netto rumrechnen, sondern nimmst den Bruttowert des angeschafften Wirtschaftsguts als Berechnungsgrundlage.

Für günstige Wirtschaftsgüter gibt es zwei Wahlmöglichkeiten, wie mit ihnen umzugehen ist.

Willst du einen Sammelposten bilden, kannst du nach der hier vorgestellten linearen Abschreibungsmethode nur Wirtschaftsgüter abschreiben, die mehr als 1.000 € kosten. Kostet die Anschaffung aber weniger als 250,00 € im Jahr 2022, kannst du es sofort als Betriebsausgabe abziehen. Alles, was mehr als 250,00 € kostet, aber weniger als 1.000,00 €, wird in einen Sammelposten eingestellt, der über fünf Jahre abzuschreiben ist. Wie das genau geht, erfährst du in einem Sonderartikel.

Wenn du keinen Sammelposten erstellen willst, kannst du alle GWG (Geringwertigen Wirtschaftsgüter), die im Anschaffungsjahr 2022 bis 800,00 € gekostet haben, sofort abziehen. Dafür müssen alle Wirtschaftsgüter mit Anschaffungskosten über 800,00 € nach der linearen Abschreibungsmethode abgeschrieben werden.

Abgänge und Sonderfälle

Es gibt darüber hinaus Zuschreibungen, Sonderabschreibungen und den Fall, dass ein Wirtschaftsgut zerstört wird, verkauft wird oder sonst wie aus deinem Betrieb als Autor ausscheidet. Es ist auch die Rede von beweglichen oder immateriellen Wirtschaftsgütern, und für Software gibt es beispielsweise ein paar Sonderfälle. Für diese Fälle werde ich im Laufe der Reihe “Autoren an die Steuer” noch Artikel verfassen, die dir beibringen, mit diesen Fällen umzugehen.

Wie sieht die Abschreibung für Autoren in der Praxis aus?

Die Theorie sitzt? Super! Jetzt geht es um die Praxis.

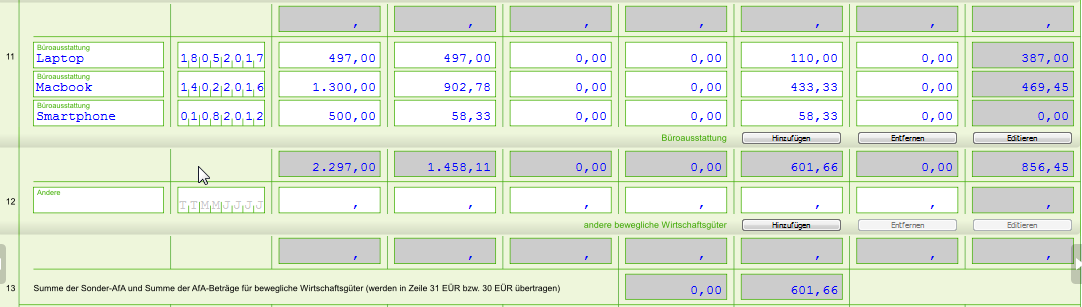

Als freiberuflicher Autor, beziehungsweise als Kleinunternehmer, der kein Kaufmann im Sinne des HGB ist, fertigst du eine Einnahme-Überschuss-Rechnung an. Darin ist das Anlageverzeichnis vorgezeichnet: Das Elster-Formular hat Felder für alles, was du brauchst.

In der EÜR selbst wird der Abschreibungsbetrag in den Zeilen 29 – 31 eingetragen.

Aber bevor du die Abschreibung für Autoren eintragen willst, musst du sie ermitteln. Dafür legst du ein Anlageverzeichnis an.

Unabhängig davon, für welches Kalenderjahr du deine Steuererklärung anfertigst, trägst du bitte das Anschaffungsdatum deines Wirtschaftsgutes ein. Hast du es 2015 angeschafft und läuft die Nutzung / Abschreibung noch, gehört dieses Datum in das Anlageverzeichnis, auch wenn du die Steuererklärung für 2022 anfertigst.

Trage die Anschaffungskosten ein, errechne in der Spalte danach den Wert zum 01.01.2022 und in der Spalte “AfA / Auflösungsbetrag” trägst du den Abschreibungsbetrag ein, den du im Jahr 2022 im Rahmen der AfA als Betriebsausgabe ansetzen darfst.

Hast du Schwierigkeiten mit Zahlen? Dann hilft dir folgende Formel:

Der Abschreibungsbetrag für den aktuellen Veranlagungszeitraum beträgt die Anzahl der genutzten Monate des Jahres (x) mal die Anschaffungskosten (AK) geteilt durch die Nutzungsdauer (ND). Gehörte das Wirtschaftsgut ganzjährig zu deinem Betriebsvermögen, so ergibt 12 / 12 = 1 und somit rechnest du quasi nur Anschaffungskosten geteilt durch die Nutzungsdauer.

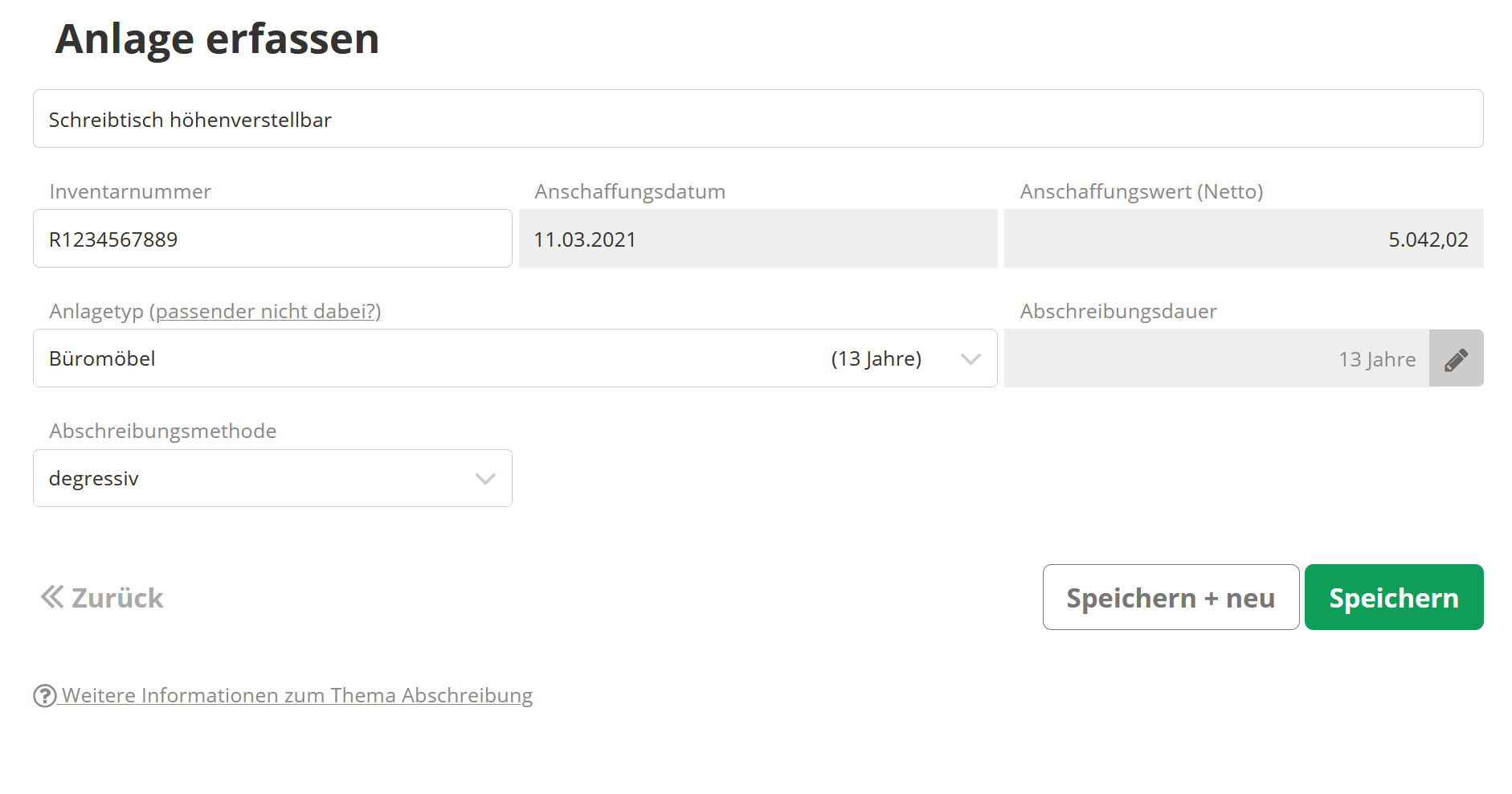

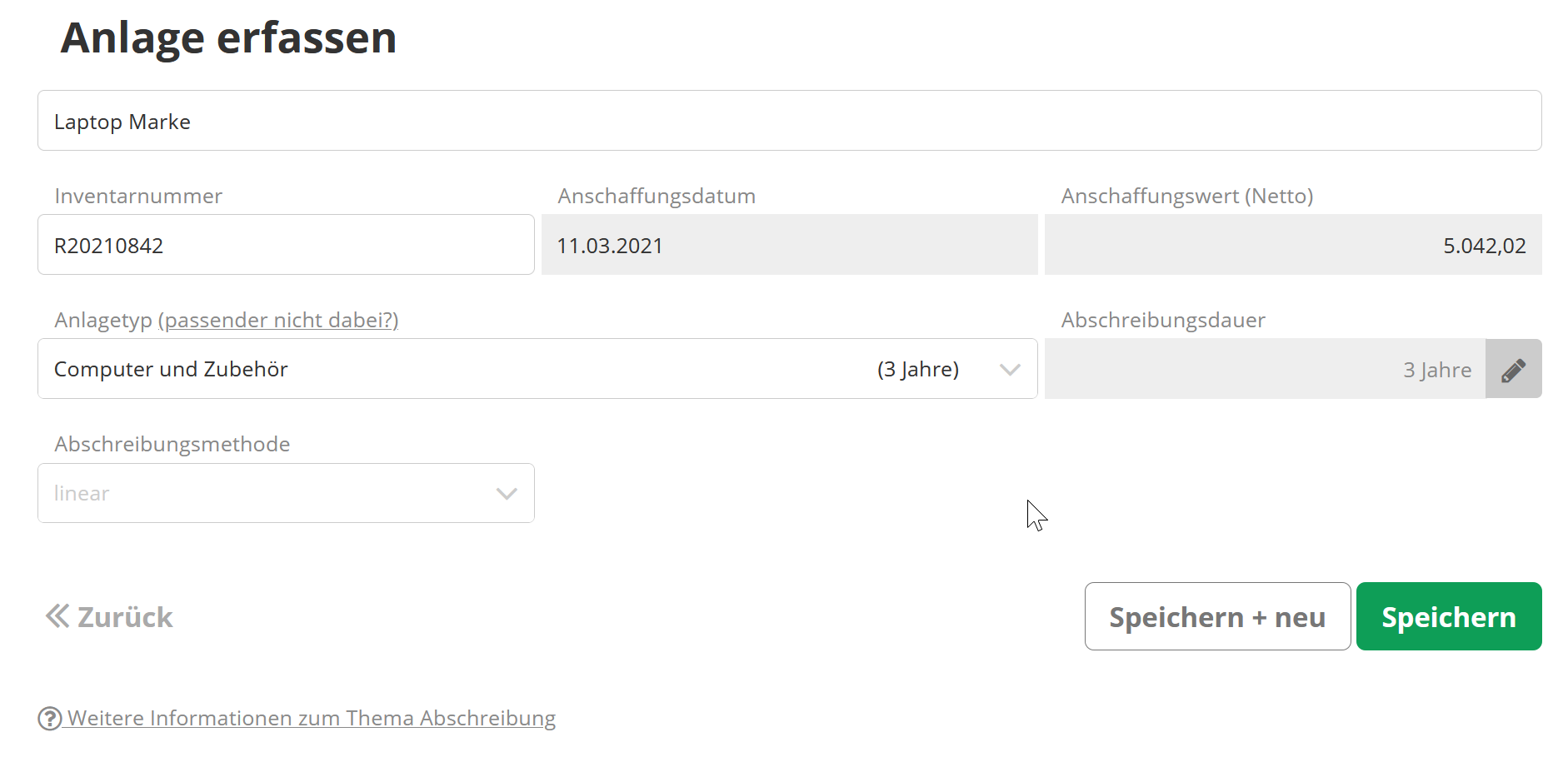

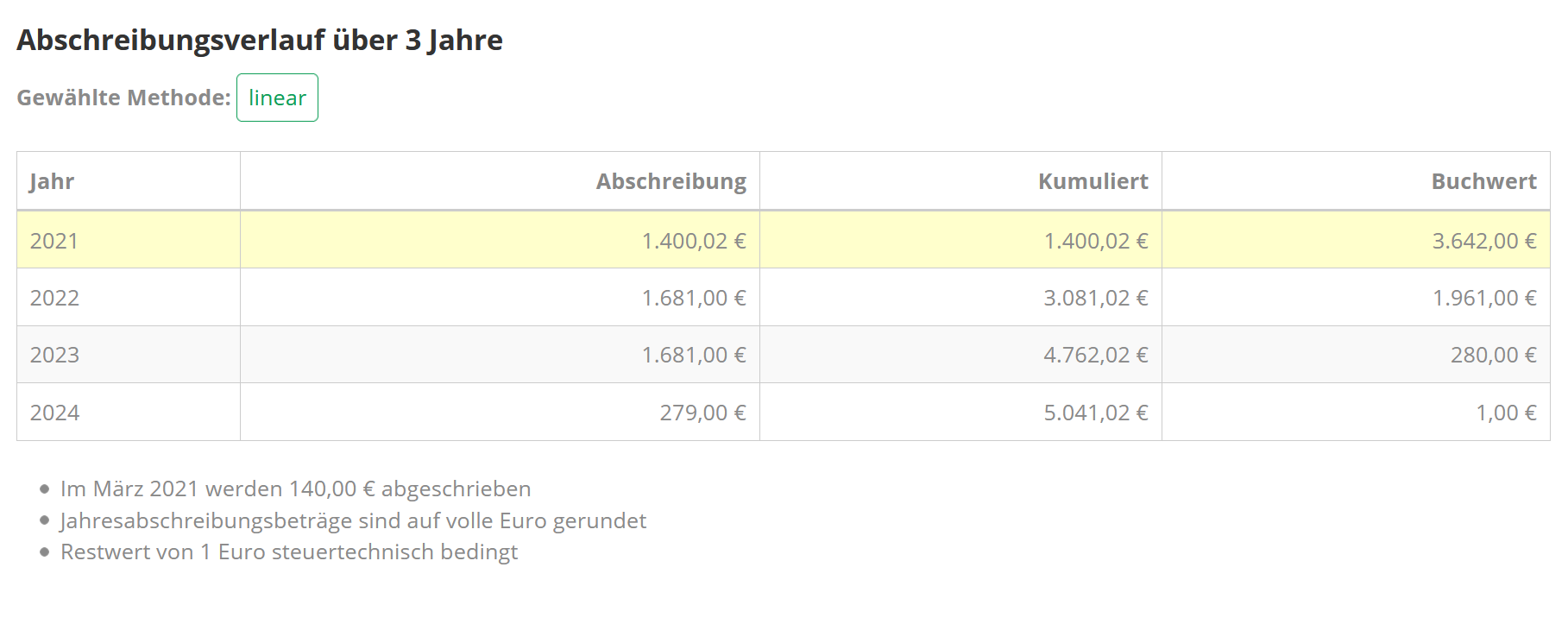

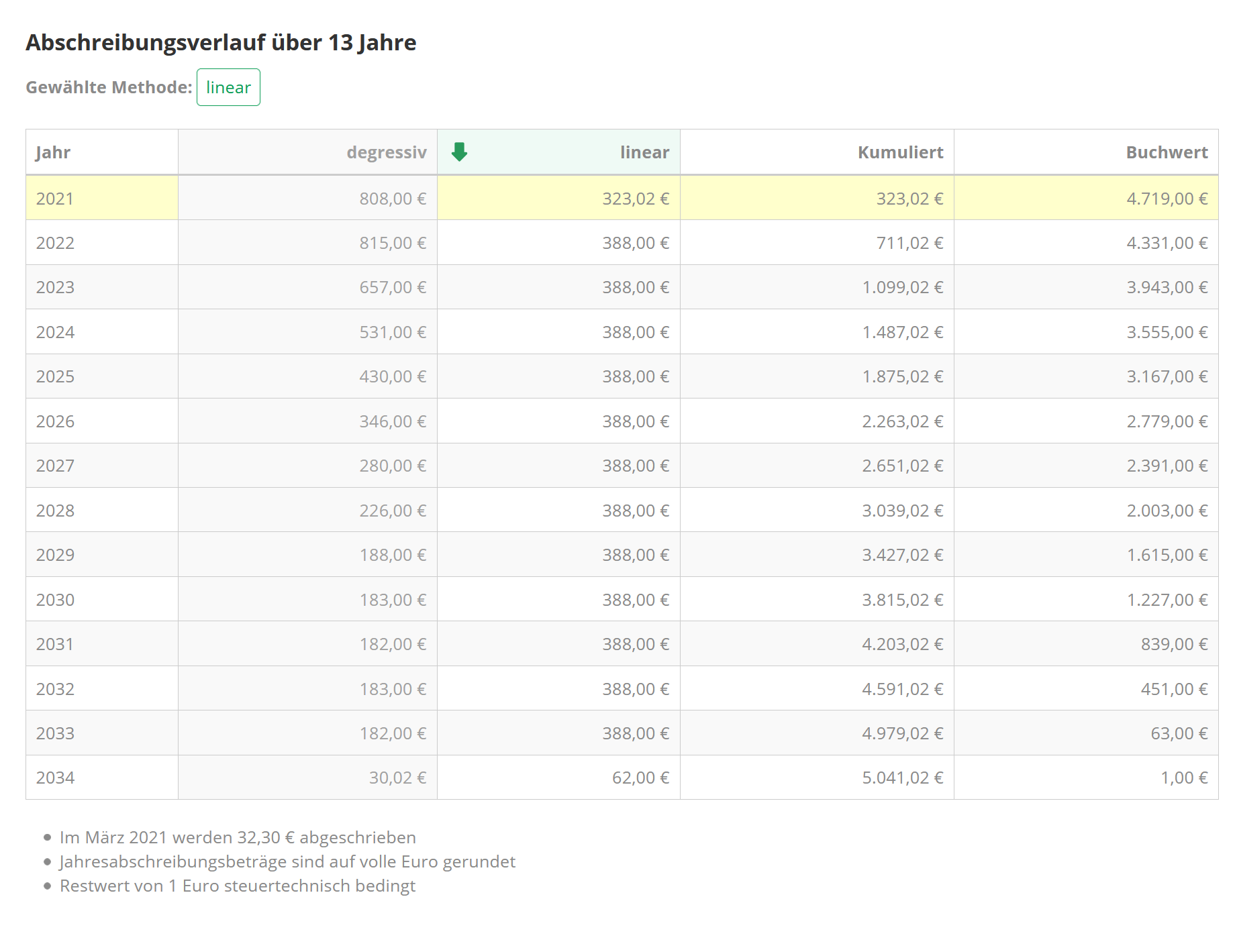

Wenn du deine Buchhaltung mit Lexoffice erstellst, siehst du schon beim Anlegen von Anlagegütern für die lineare Abschreibung eine Übersicht über Abschreibungsbeträge und Restbuchwerte. In den folgenden Screenshots siehst du einen Laptop (3 Jahre) und einen Schreibtisch (13 Jahre) als Beispiel.

Das waren die Basics der linearen Abschreibung.

Das waren die Basics der linearen Abschreibung.

Hast du alles verstanden? Und was mich ebenfalls sehr interessiert: Hast du für dein Betriebsvermögen schon mal etwas gekauft, das eine Abschreibung als Autor erfordert hat? Ich persönlich habe noch nie so etwas Teures angeschafft (bis auf den PC, aber der ist ja ein Problemfall). Schreib’s mir in die Kommentare!

Alles Liebe,

Kia

Die Artikel aus der Reihe “Autoren an der Steuer” wurden nicht von einem Steuerberater verfasst und ersetzen keine professionelle Beratung. Für individuelle Beratung suche bitte einen Steuerberater auf. Unser Ziel ist es lediglich, allgemeine Informationen auf dem Gebiet der Steuern für unsere Leser bereitzustellen und insbesondere Autoren und Autorinnen Hilfen zur Orientierung an die Hand zu geben. Alle Angaben ohne Gewähr.

Willst du noch mehr Tipps haben oder einen kompletten Überblick, wie du als Schreibende deine Steuern machst, schau dir doch mal das E-Book “Autoren an die Steuer” an.

0 Kommentare

Trackbacks/Pingbacks