Achtung! Dieser Artikel bezieht sich auf die Steuersätze aus dem Jahr 2021 und auch den Grundfreibetrag dieses Jahres. Durch die jährliche Anhebung der Freibeträge, musst du die hier vorgenommenen Rechnungen entsprechend anpassen. Im Jahr 2024 liegt der Grundfreibetrag bei 11.604,00 Euro.

Bei der Einkommensteuer wird das Einkommen je nach Veranlagung und Höhe zwischen 14 % und 45 % versteuert. Bei einem Steuersatz von 45 % spricht man von der Reichensteuer. Gerechtigkeitsfanatiker freuen sich, müssen die Reichen doch 45 % ihres Einkommens abgeben – doch das ist nicht richtig.

In dieser Ausgabe von “Autoren an die Steuer” decke ich das Missverständnis mit der Reichensteuer auf.

Grenzsteuersatz und Durchschnittssteuersatz

Schau mal in die Einkommensteuertabellen. Zum Beispiel nehme ich mir die ESt-Grundtabelle für das Jahr 2021. Die Grundtabelle für 2022 klingt aktueller, ist aber nicht interessant an dieser Stelle, weil wir im Jahr 2022 die Steuererklärung für das Jahr 2021 anfertigen.

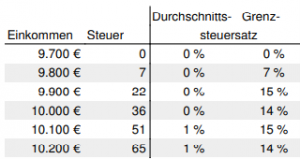

Hier beginnt die Tabelle bei einem Einkommen von 9.700 Euro. Die Steuer beträgt 0,00 €. Erst bei einem Einkommen von 9.800,00 € zahlt man Steuern, und zwar 7 Euro.

Daneben findest du die Spalten “Durchschnittssteuersatz” und “Grenzsteuersatz”. Alles andere interessiert uns an dieser Stelle nicht.

Da die Tabelle hier großartig rundet, muss ich mal mit echten Zahlen um die Ecke kommen. Damit das nicht zu schnell zu kompliziert wird, gebe ich dir hier eine Info, die du vorerst nur so hinnehmen musst:

Der Durchschnittssteuersatz ist der Steuersatz, den man erhält, wenn man die Steuer durch das zu versteuernde Einkommen teilt.

“Wie viel Prozent meines Einkommens muss ich an den Staat abgeben?”

Der Grenzsteuersatz ist der Steuersatz, den man auf jeden weiteren Euro zahlt, den man über das in der linken Spalte angegebene Einkommen hinaus verdient.

“Wenn ich jetzt noch einen Euro mehr verdiene, wie viel Prozent davon muss ich an den Staat abgeben?”

Kleiner Exkurs: Warum ist der Grenzsteuersatz nicht permanent am Ansteigen?

Du siehst in der Grundtabelle so wie auch in dem hier bereitgestellten Vorschaubild, dass der Grenzsteuersatz zu “springen” scheint. Hier sieht man von oben nach unten 7 %, 15 %, 14 % und dann wieder 15 %, bevor es auf 16 % hochgeht. Das liegt nicht daran, dass Menschen, die 9.700,00 € Jahreseinkommen haben, bevorzugt behandelt werden im Vergleich zu denen, die 9.800,00 € verdienen, weil sich da ein synästhetischer Gesetzeschreiber einen Spaß gemacht hat, nein. Das hat mit Rundungsfehlern zu tun. Genauer: Es geht um die kaufmännischen Rundungsfehler des Finanzamts und natürlich die der Tabelle. In meinem Gesetzesbuch ist die Tabelle viel besser dargestellt, weil auf krumme Zahlen zurückgegriffen wird. Aber das ist Geschmackssache.

Sämtliche Zahlen, die in Zusammenhang mit der Einkommensteuer von dir, dem Elster-Programm oder dem Finanzamt ausgespuckt werden, werden mit Absicht falsch gerundet. Gibst du dein Einkommen an, rundest du ab. Gibst du Ausgaben / Werbungskosten an, rundest du auf. Das Elster-Programm will es entsprechend haben. Das Finanzamt selbst rundet die Steuer dann auf. Das bereichert die Staatskasse insgesamt um ein paar Millionen Euro, aber da du vorher “zum Vorteil des Steuerpflichtigen” bei den einzelnen Angaben gerundet hast, passt das irgendwie schon. So funktioniert kaufmännische “Mathematik”: Pi mal Daumen, so lala, blablabla.

Was ist der Grundfreibetrag?

Es gibt den sogenannten Grundfreibetrag.

Mein Berufsschullehrer trat vor etwa einem Jahr in ein riesiges Fettnäpfchen, als er uns Azubis erzählte, dass der Grundfreibetrag ein Existenzminimum ist, aus dem bereits alle erdenklichen Ausgaben, Pauschalen und co herausgerechnet wurden. Der Grundfreibetrag lag zu diesem Zeitpunkt bei etwa 8.500 Euro und er meinte “ich kenne keinen Menschen, der davon leben kann. Das ist also mathematisch zusammengerechneter Humbug.”

Wir, die Berufsschulklasse, brachen in Gelächter aus. Als Auszubildende zur Steuerfachangestellte hat man zu diesem Zeitpunkt in Niedersachsen 650,00 € brutto im Monat verdient. Netto also (je nach Krankenkasse) etwa 6.200,00 € im Jahr.

Diese kleine Anekdote ist nicht nur auflockernd und ein bisschen lustig, sondern zeigt dir einen wichtigen Fakt: Das zu versteuernde Einkommen ist immer in netto angegeben!

Gegenüber dem Fiskus versteuerst du niemals dein Bruttoeinkommen. Du gibst nicht umsonst an, wie viel Geld die Sozialversicherung, außergewöhnliche Belastungen, Werbungskosten & co. gefressen haben.

Logisch? Gut.

Der Grundfreibetrag beträgt für den Veranlagungszeitraum 2021 derzeit 9.744,00 €.

Das bedeutet, dass du, wenn du ein zu versteuerndes Einkommen von 9.744,00 € hast, keinen Cent Steuern zahlen musst.

Ob du ein Bruttoeinkommen von 12.000,00 € hast und 2.256,00 € als abzugsfähige Ausgaben abziehen kannst (und auf 9.744,00 € landest) oder ob du insgesamt mit Mühe und Not 9.744,00 € zusammengekratzt hast – das zu versteuernde Einkommen ist das, was dir nach der Meinung des Finanzamtes nach Abzug aller unvermeidlichen Kosten zum Leben übrig geblieben ist.

Noch ein kleiner Exkurs:

Wenn du im Jahr 2022 die Steuererklärung für 2021 anfertigst, wirst du 9.744,00 € verdienen dürfen, ohne einen Cent Steuern zu zahlen. Für den Veranlagungszeitraum 2022 sind es 9.984,00 € Grundfreibetrag. Das ist ein Zusammenspiel auf Lohnniveauentwicklung (Mindestlohn) und Inflation sowie Wirtschaftswachstum.

Jetzt aber: Das Missverständnis mit der Reichensteuer

Wenn du 9.744,00 € verdienst, zahlst du einen Steuersatz von 0,00 %. Wenn du im Jahr 2021 9.745,00 € verdient hast, liegt der Eingangssteuersatz bei 7,0 %.

Das bedeutet nicht, dass du 7 % von deinem zu versteuernden Einkommen abgeben musst: Das wären 682,15 €! Wie ungerecht wäre das bitte? 😉

Die Einkommensteuer berechnet sich gemäß § 32a Einkommensteuergesetz nach komplizierten mathematischen Formeln.

§ 32 a EStG Abs, 1:

Die tarifliche Einkommensteuer bemisst sich nach dem zu versteuernden Einkommen. Sie beträgt ab dem Veranlagungszeitraum 2022 vorbehaltlich der §§ 32b, 32d, 34, 34a, 34b und 34c jeweils in Euro für zu versteuernde Einkommen

1. bis 9 984 Euro (Grundfreibetrag): 0;2. von 9 985 Euro bis 14 926 Euro:

(1 008,70 · y + 1 400) · y;3. von 14 927 Euro bis 58 596 Euro:

(206,43 · z + 2 397) · z + 938,24;4. von 58 597 Euro bis 277 825 Euro:

0,42 · x – 9 267,53;5. von 277 826 Euro an:

0,45 · x – 17 602,28.… ist klar, oder?

Das bedeutet, dass dieser eine Euro Mehrverdienst über dem Grundfreibetrag theoretisch mit 7 % versteuert wird. Man würde also rechnerisch 0,07 € Einkommensteuer zahlen.

Der Grenzsteuersatz gibt immer an, zu welchem Prozentsatz der letzte hinzu gekommene Euro des z. v. E. versteuert wurde. Gibt jemand 15.000,00 Euro zu versteuerndes Einkommen an, so wurden die ersten 9.744 Euro unberührt. Der 9.745-ste Euro wurde mit 7 % versteuert.

Merke: Der 10.000-ste Euro eines Millionärs wird genau gleich versteuert wie der 10.000-ste Euro eines Angestellten!

Und der Durchschnittssteuersatz?

Ganz einfach: Dividiert man die Steuer durch das zu versteuernde Einkommen, so erhält man den durchschnittlichen Steuersatz, auch besonderer Steuersatz genannt. Für “Autoren an die Steuer” nicht weiter relevant.

Die Steuersätze sind gemäß der furchtbar komplizierten Formeln in fünf Zonen aufgeteilt. Uns interessiert bei der Besprechung der Reichensteuer die zweite Progressionszone.

Sie beginnt bei einem Einkommen ab 277.826,00 €. Netto nach den entsprechenden Abzügen natürlich!

Wer also 277.826,00 € im Jahr 2021 verdient hat, zahlt auf den 277.827-sten Euro 45 % Steuern. Davor wurde alles ganz normal versteuert.

Man kann sich also nicht zurücklehnen und sagen: “Hey, der verdient 277.826 Euro im Jahr! Er gibt 45 %, also 125.021 € ab!”

Der Steuerpflichtige gibt nur 107.646,00 € an den Staat ab. Klar, darauf wird noch Solidaritätszuschlag berechnet, den habe ich aber aus Einfachheitsgründen nicht berücksichtigt. Seine Durchschnittsbelastung liegt bei 38,70 %. Das ist, wenn wir alle Steuerpflichtigen berücksichtigen, die in Deutschland die Reichensteuer zahlen müssen, ein riesiger Unterschied.

In unserem Beispiel sind dem Staat durch einen Denkfehler also beinahe 17.376,00 € durch die Lappen gegangen.

Ob die Reichensteuer gerecht ist, wie sich das in Zukunft entwickeln wird und wie sehr das mit der Opfertheorie übereinstimmt, lasse ich dahingestellt. Mein Auftrag im Rahmen von Autoren an die Steuer ist erfüllt: Ich habe das Missverständnis mit der Reichensteuer erklärt.

Alles Liebe,

Kia

Die Artikel aus der Reihe “Autoren an der Steuer” wurden nicht von einem Steuerberater verfasst und ersetzen keine professionelle Beratung. Für individuelle Beratung suche bitte einen Steuerberater auf. Mein Ziel ist es lediglich, allgemeine Informationen auf dem Gebiet der Steuern für meine Leser bereitzustellen und insbesondere Autoren Hilfen zur Orientierung an die Hand zu geben. Alle Angaben ohne Gewähr.

0 Kommentare

Trackbacks/Pingbacks