„Als Kleinunternehmer muss dich die Umsatzsteuer nicht interessieren.“ Dieser Satz ist nicht ganz richtig, auch wenn du als Autor nur wenig verdienst, denn jeder, der eine Steuererklärung anfertigt, sollte die Grundzüge der Thematik „Vorsteuer oder Umsatzsteuer“ kennen.

Genau diese bringen wir dir in diesem Artikel näher.

Mehrwertsteuer, Vorsteuer oder Umsatzsteuer?

Mehrwertsteuer:

Das ist der Begriff, der die Systematik der Umsatzsteuer erklärt. Wir haben nämlich in Deutschland eine Allphasen-Netto-Umsatzsteuer mit Vorsteuerabzug. Die Erklärung für dieses tolle Wort ist einfach: Es wird in den Zwischenschritten von Großhändler bis Endverbraucher immer nur der Mehrwert versteuert.

Die Allphasen-Netto-Umsatzsteuer mit Vorsteuerabzug

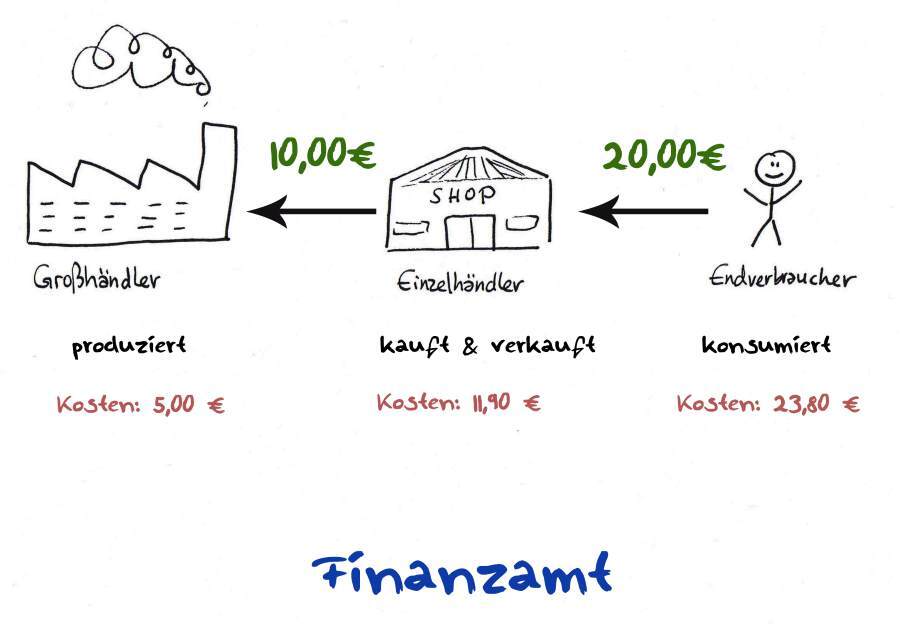

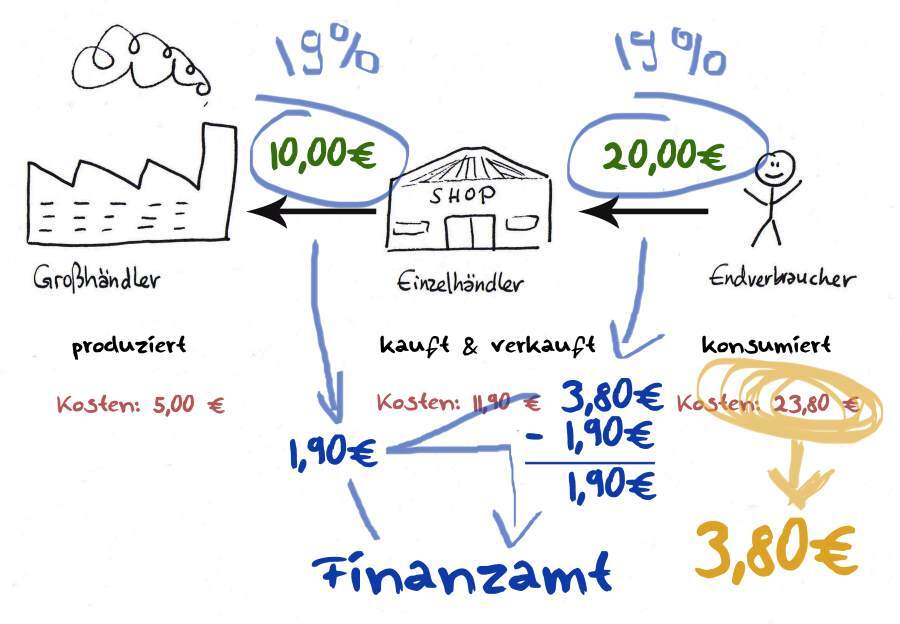

Ein Großhändler produziert ein Produkt. Sagen wir, es ist ein Presswerk und es geht um ein Hörspiel mit viel Musikanteil, Verpackung, Booklet und so. Wir hätten gerne das Beispiel eines Hardcoverbuches genommen, aber das wird mit 7 % USt versteuert, und dann passen die Bilder nicht.

Und dieser Großhändler gibt es für 10 Euro an den Einzelhändler weiter. Der Einzelhändler, also die Buchhandlung von nebenan, verkauft das Hörspiel an den Leser weiter. Die Buchhandlung möchte 20 Euro haben.

Die Umsatzsteuer wird vom Großhändler auf die 10 Euro berechnet und so kostet die CD 11,90 Euro brutto für den Buchhändler.

Der Endverbraucher bezahlt 23,80 Euro brutto. Davon bekommt der Buchhändler nur 20 Euro, denn 3,80 Euro sind die Umsatzsteuer.

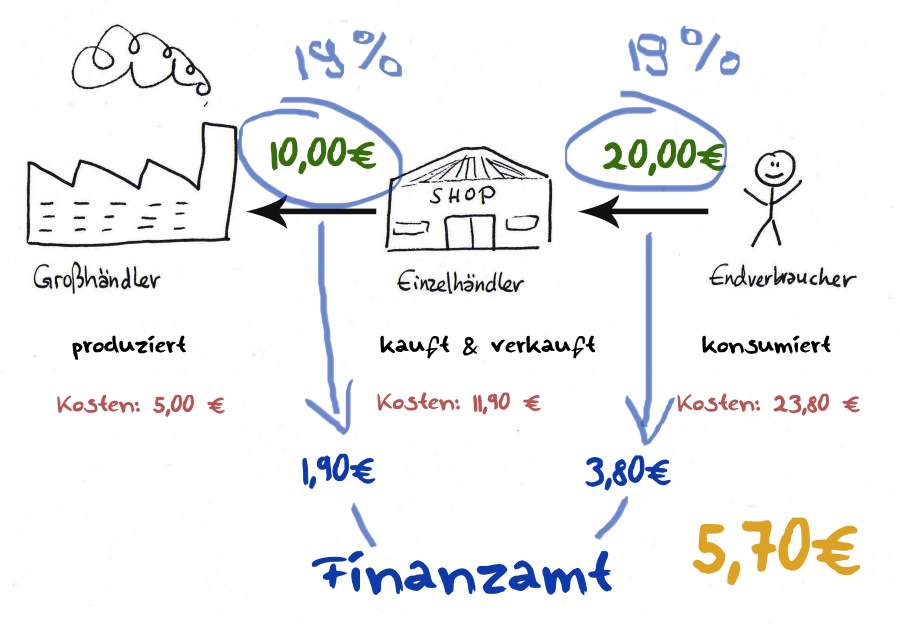

Exkurs: So ist es falsch (FALSCH!):

Die 1,90 Euro Steuer, die der Großhändler einnimmt, führt er an das Finanzamt ab. Die 3,80 Euro Umsatzsteuer, die der Einzelhändler durch den Endverbraucher verdient, gibt er ebenfalls an das Finanzamt ab. Das Finanzamt hat 5,70 Euro Steuern eingenommen und freut sich. Das ist nicht richtig.

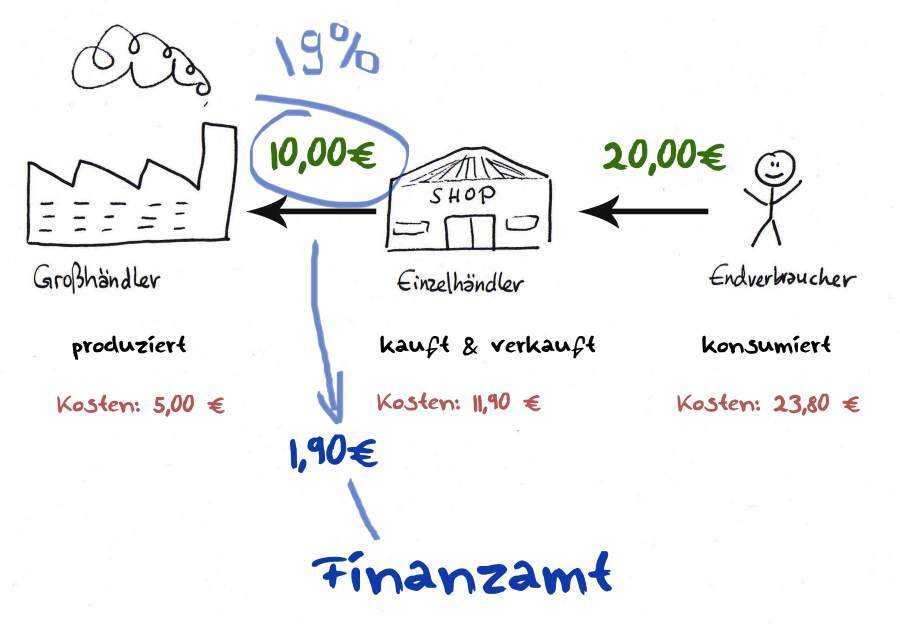

Richtig war der Ansatz, dass das Presswerk für seine eingenommenen 10 Euro die Umsatzsteuer in Höhe von 19 %, also 1,90 Euro berechnen und an das Finanzamt abführen muss.

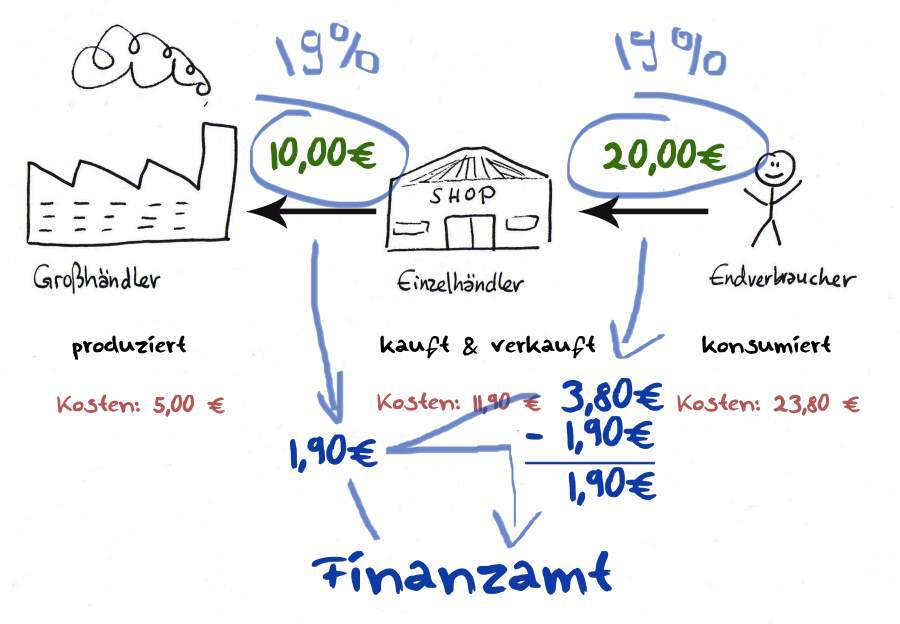

Aber im Folgenden wird es interessant: Der Buchhändler, der das Hörspiel vertreibt, kann sich diese 1,90 Euro Steuer, die es gezahlt hat, mit dem Finanzamt verrechnen.

Er nimmt 3,80 Euro Umsatzsteuer vom Endverbraucher ein und sagt dem Finanzamt im Rahmen seiner Voranmeldung oder Umsatzsteuerjahreserklärung: „Hey, ich habe 1,90 Euro Umsatzsteuer gezahlt. Und ich habe 3,80 Euro eingenommen. Also verrechnen wir das und ich zahle dir nur 1,90 Euro, okay?“

Und da wird das Finanzamt sagen: „Okay!“

Das ist das Prinzip mit Vorsteuer oder Umsatzsteuer: Die Vorsteuer ist die Umsatzsteuer der Person, die dir etwas verkauft hat. Du bezahlst also Steuer, die du dir vorab anrechnen kannst. Nimmst du Umsatzsteuer ein, wird das verrechnet.

Sobald du umsatzsteuerpflichtig wirst (also die Grenze zum Kleinunternehmertun überschreitest), wird dieses Thema relevant für dich. Ab dann solltest du dir übrigens auch einen Steuerberater suchen.

Das Finanzamt nimmt in unserem Beispiel also insgesamt 3,80 Euro ein. Das sind exakt die 19 % vom Preis des Endproduktes.

Du siehst also, woher der Name „Allphasen-Netto-Umsatzsteuer mit Vorsteuerabzug“ kommt und warum man diese Steuer im Volksmund Mehrwertsteuer nennt: Die Personen, die die „Zwischenschritte“ darstellen, bezahlen nur die Steuer des Betrages, um welchen sie das eingekaufte Produkt im Preis erhöht haben.

Der Buchhändler hat auf seine 10 Euro netto, die er gezahlt hat, 10 Euro netto draufgelegt. Seine Steuerschuld beträgt am Ende 1,90 Euro: Zufällig genau der Betrag, um den er dem Produkt einen Mehrwert auferlegt hat.

Der Endverbraucher zahlt 3,80 Euro Umsatzsteuer. Und somit wurde das Produkt insgesamt nur mit seinem Endpreis versteuert.

Merke: Das Finanzamt bekommt immer so viel Umsatzsteuer, wie ein Produkt am Ende beim Endverbraucher kostet. Egal, wie viele Zwischenschritte es gab!

Diesen Vorgang nennt man übrigens „Umwälzen der Steuerschuld“. Denn Steuerschuldner und Steuerträger sind nicht identisch; das ist aber ein anderes Thema.