von Kia Kahawa | 31. Mai 2023

von Kia Kahawa | 31. Mai 2023

Du fährst zur Leipziger Buchmesse? Frankfurter Buchmesse? Literaturcamp in Heidelberg oder Bonn? Als selbstständiger Autor kannst du deine Reisekosten als Betriebsausgabe in der Einnahme-Überschuss-Rechnung angeben. Wie das funktioniert und was es bei Reisekosten zu beachten gibt, erkläre ich dir in diesem Artikel.

(mehr …)

von Kia Kahawa | 9. Jan. 2022

Achtung! Dieser Artikel bezieht sich auf die Steuersätze aus dem Jahr 2021 und auch den Grundfreibetrag dieses Jahres. Durch die jährliche Anhebung der Freibeträge, musst du die hier vorgenommenen Rechnungen entsprechend anpassen. Im Jahr 2024 liegt der Grundfreibetrag bei 11.604,00 Euro.

Bei der Einkommensteuer wird das Einkommen je nach Veranlagung und Höhe zwischen 14 % und 45 % versteuert. Bei einem Steuersatz von 45 % spricht man von der Reichensteuer. Gerechtigkeitsfanatiker freuen sich, müssen die Reichen doch 45 % ihres Einkommens abgeben – doch das ist nicht richtig.

In dieser Ausgabe von „Autoren an die Steuer“ decke ich das Missverständnis mit der Reichensteuer auf.

(mehr …)

von Kia Kahawa | 9. Jan. 2022

Als geringwertige Wirtschaftsgüter bezeichnet man abnutzbare, selbstständig nutzbare Wirtschaftsgüter, die weniger als 1.000,00 € kosten. So ganz grob gesehen. Die steuerliche Behandlung in deiner Steuererklärung beziehungsweise in der Einnahme-Überschuss-Rechnung kann auf zwei unterschiedliche Weisen geschehen.

(mehr …)

von Kia Kahawa | 29. Juni 2020

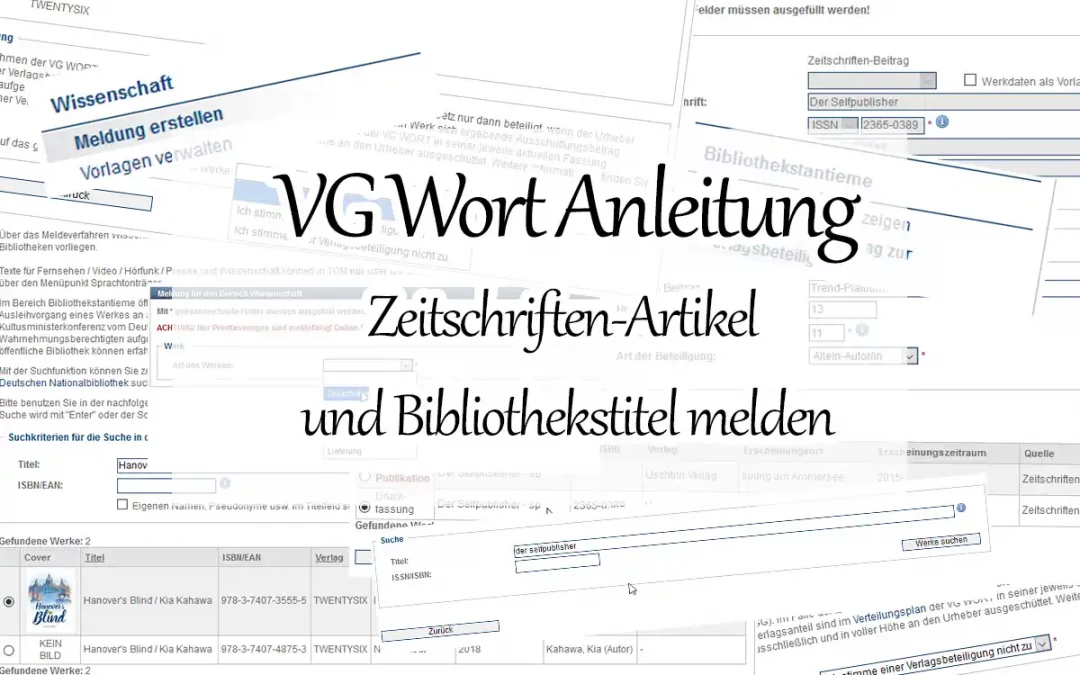

Am 01. Juli 2020 ist die Frist vorbei: Die Urheber*innen-Meldung bei der VG Wort! In diesem Artikel nehme ich dich in aller Kürze mit, während ich meinen im Selfpublisher erschienenen Artikel über Patreon und meine aktuellen Printbücher in Bibliotheken melde.

(mehr …)