Autoren an die Steuer! Prüft eure Steuerbescheide! Fehler können passieren, und auch wenn die weitestgehend elektronische Verarbeitung von Steuerbescheiden nicht sehr fehlerlastig ist, kann es immer sein, dass das Finanzamt Angaben deiner Steuererklärung nicht anerkennt. In diesem Artikel erklären wir dir, wie du deinen Steuerbescheid selbst prüfen kannst und erklären dir anhand Kias eigenen Steuerbescheides aus dem Jahr 2015, worauf man dabei achten sollte.

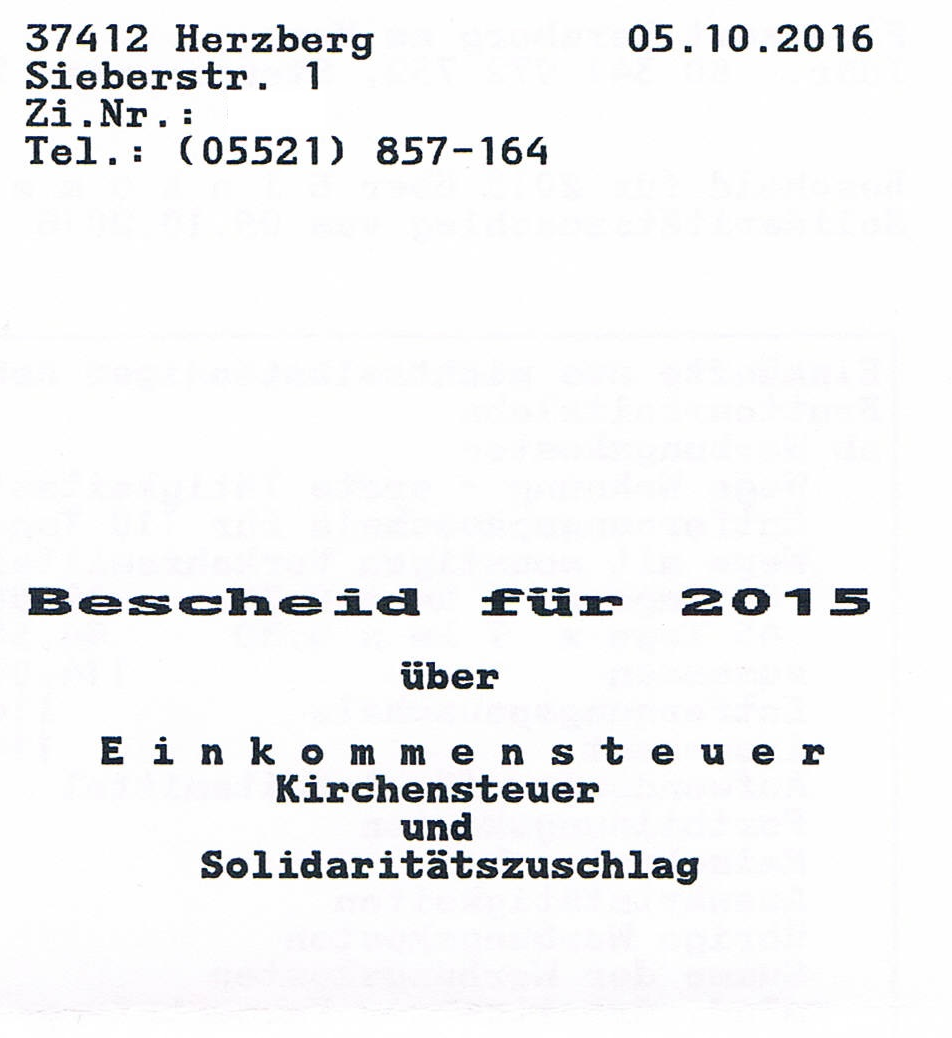

KIas Steuerbescheid aus dem Jahr 2015 (Seite 1) – klicken zum Download!

Kias Steuerbescheid aus dem Jahr 2015 (Seite 2) – klicken zum Download!

Einige Worte vorab: Es ist wichtig, sich den Bescheid zunächst komplett durchzulesen. Auf der letzten Seite, in Kias Fall Seite 4 des Einkommensteuerbescheides, steht etwas zur Rechtsbehelfsbelehrung.

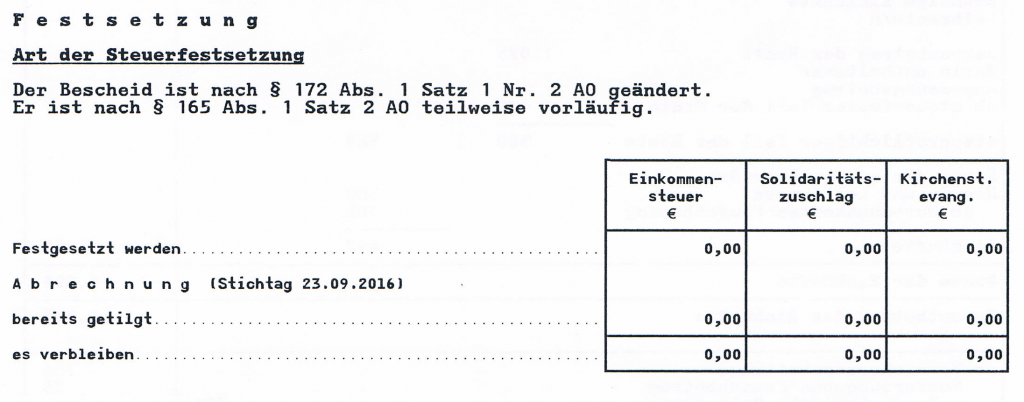

„Die Festsetzung der Einkommensteuer und des Solidaritätszuschlags kann mit dem Einspruch angefochten werden. […] Die Frist für die Einlegung eines Rechtsbehelfs beträgt einen Monat. Sie beginnt mit Ablauf des Tages, an dem Ihnen dieser Bescheid bekannt gegeben worden ist.“

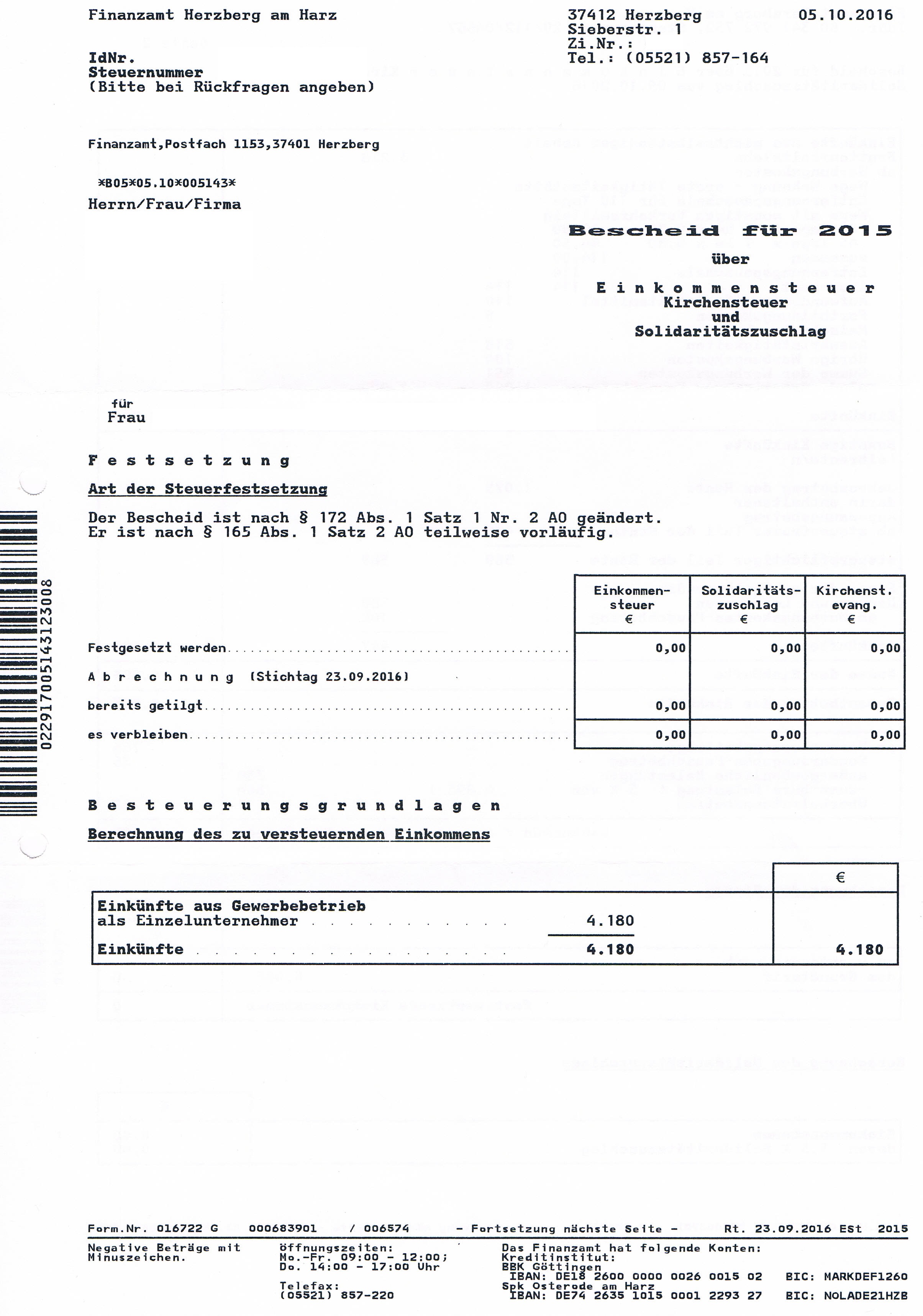

Wenn du den Steuerbescheid erhalten hast, schaust du zunächst auf der ersten Seite oben rechts nach dem Datum. Drei Tage nach dem Erstellungsdatum gilt der Einkommensteuerbescheid als bei dir eingegangen.  In Kias Fall kam der Bescheid am 5. Oktober 2016. Das war ein Mittwoch. Drei Tage später wäre Samstag; der Bescheid gilt aber entsprechend als am 10. Oktober eingegangen. Bis zum 10. November 2016 konnte Kia also Einspruch einlegen. Was sie auch tat, aber das ist eine andere Geschichte.

In Kias Fall kam der Bescheid am 5. Oktober 2016. Das war ein Mittwoch. Drei Tage später wäre Samstag; der Bescheid gilt aber entsprechend als am 10. Oktober eingegangen. Bis zum 10. November 2016 konnte Kia also Einspruch einlegen. Was sie auch tat, aber das ist eine andere Geschichte.

Zunächst gleichst du die zu zahlende Einkommensteuer mit dem ab, was du erwartet hast. Durch deine Steuererklärung kommst du rechnerisch selbst auf ein zu versteuerndes Einkommen, das dir auch das ELSTER-Programm mitteilt. Anhand dieses Wertes kannst du grob überschlagen, welche Steuer auf dich zukommt. Beim Anfertigen der Steuererklärung für den Veranlagungszeitraum 2015 wusste KIa, dass sie keine Steuern zahlen muss. Auch auf dem Bescheid war ein Betrag von 0,00 € angegeben. So weit, so gut.

Berechnung des zu versteuernden Einkommens

Die Einkünfte aus freiberuflicher Tätigkeit oder aus Gewerbebetrieb müssen mit deiner Einnahme-Überschuss-Rechnung übereinstimmen. Das tun sie auch in der Regel, wenn du keine Belege eingereicht hast. Hat das Finanzamt Belege angefordert, kann es sein, dass einige Ausgaben nicht anerkannt worden sind. Das ist häufig bei Geschenken an Geschäftsfreunde, Bewirtungskosten oder Reisekosten der Fall, wenn die Formvorschriften nicht erfüllt wurden oder fehlerhafte Angaben den Beleg ungültig machen. Besonders bei Reisen, die voll als Geschäftsreise angegeben wurden, aber einen privaten Anteil hatten, ist das Finanzamt sehr streng.

Fährst du beispielsweise zur Leipziger Buchmesse und bleibst einen Tag länger, um dir die Stadt anzugucken oder einfach einen Urlaubstag hintenan zu schließen, musst du das bei den Fahrt- und Übernachtungskosten prozentual berücksichtigen und darfst dir für den Urlaubstag auch keinen Verpflegungsmehraufwand einrechnen.

Fehlt beim Bewirtungsbeleg der konkrete Anlass, hast du also vielleicht nur „Geschäftsessen“ als Anlass geschrieben, wird dieser auch nicht vom Finanzamt anerkannt. Sollte also der im Einkommensteuerbescheid zu berücksichtigende Gewinn aus Gewerbebetrieb oder Freiberuflichkeit höher liegen als der, den du in einer 4/3-Rechnung angegeben hast, solltest du einen Einspruch einlegen und deine Gewinnermittlung entsprechend durchforsten bzw. eine Erklärung anfordern.

In Kias Fall lag der Grund für ihren Einspruch hier in der Bezeichnung. Auch, wenn sie mit einem Jahresgewinn von 4.180,00 Euro deutlich unter dem Betrag lag, ab dem Gewerbesteuer zu zahlen ist, war diese Angabe ihrer Meinung nach schlichtweg falsch. Sie hat als Werbetexterin gearbeitet und Videos für eine (inzwischen insolvente) Videonachhilfeplattform erstellt. Zu diesem Bescheid legte sie einen Einspruch ein und einigte sich letzten Endes mit dem Finanzamt darauf, dass sie in Zukunft einer gemischten Tätigkeit nachgeht, also zwei Einnahme-Überschuss-Rechnungen erstellt. Eine fürs Gewerbe, eine fürs Freiberufliche. Was beim Finanzamt Herzberg so geregelt wurde, ist in ihrem Hannoverschen Finanzamt nun wieder anders geregelt. Es ist also immer eine neue Verhandlung und das Ergebnis ebenfalls immer unterschiedlich.

In Kias Fall lag der Grund für ihren Einspruch hier in der Bezeichnung. Auch, wenn sie mit einem Jahresgewinn von 4.180,00 Euro deutlich unter dem Betrag lag, ab dem Gewerbesteuer zu zahlen ist, war diese Angabe ihrer Meinung nach schlichtweg falsch. Sie hat als Werbetexterin gearbeitet und Videos für eine (inzwischen insolvente) Videonachhilfeplattform erstellt. Zu diesem Bescheid legte sie einen Einspruch ein und einigte sich letzten Endes mit dem Finanzamt darauf, dass sie in Zukunft einer gemischten Tätigkeit nachgeht, also zwei Einnahme-Überschuss-Rechnungen erstellt. Eine fürs Gewerbe, eine fürs Freiberufliche. Was beim Finanzamt Herzberg so geregelt wurde, ist in ihrem Hannoverschen Finanzamt nun wieder anders geregelt. Es ist also immer eine neue Verhandlung und das Ergebnis ebenfalls immer unterschiedlich.

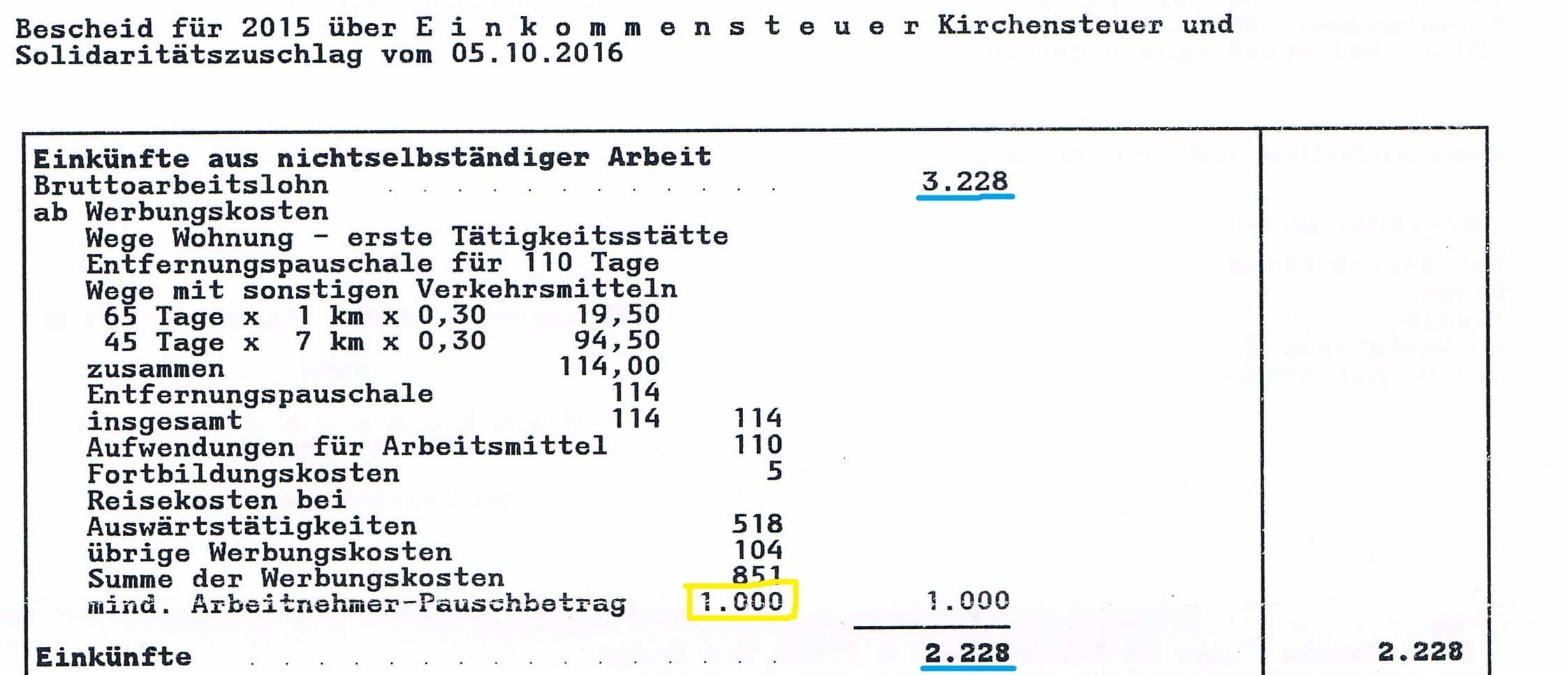

Einkünfte aus nichtselbstständiger Tätigkeit prüfen

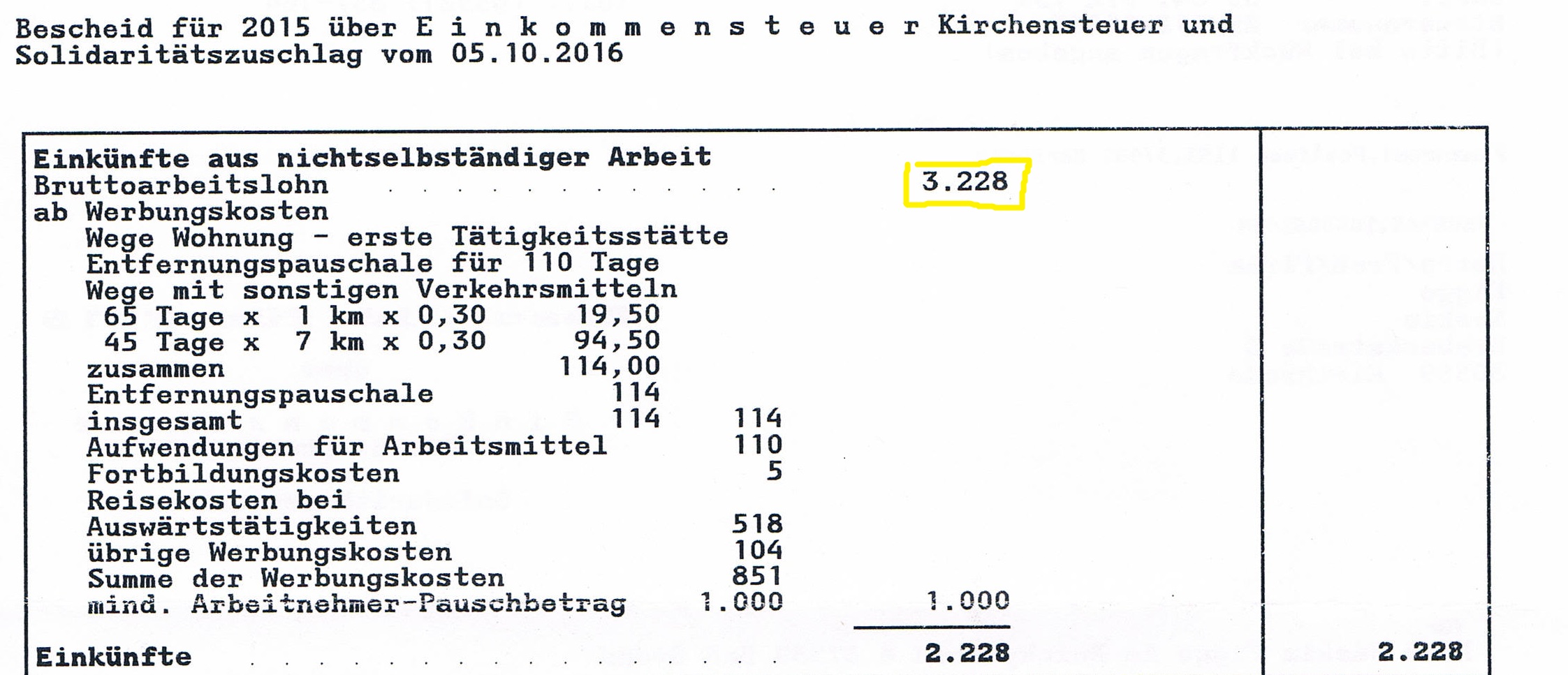

Im Jahr 2015 war Kia noch Auszubildende. Im Juni 2015 begann sie ihre Ausbildung und kam laut Jahreslohnabrechnung auf einen Bruttoarbeitslohn von 3.228,00 Euro.  Das hat sie einfach so abgetippt und hier darf keine Abweichung vorkommen. Wird es auch nicht: Denn die Jahreslohnabrechnung liegt dem Finanzamt sowieso vor. Hast du beim Abschreiben einen Tippfehler gemacht, wird er hier korrigiert sein. Durch den Wechsel ihrer Ausbildungsstätte hat Kia die Entfernungspauschale getrennt angeben: 65 Tage lag sie einen Kilometer entfernt, 45 Tage sieben Kilometer. Das kannst du entsprechend deiner Unterlagen prüfen.

Das hat sie einfach so abgetippt und hier darf keine Abweichung vorkommen. Wird es auch nicht: Denn die Jahreslohnabrechnung liegt dem Finanzamt sowieso vor. Hast du beim Abschreiben einen Tippfehler gemacht, wird er hier korrigiert sein. Durch den Wechsel ihrer Ausbildungsstätte hat Kia die Entfernungspauschale getrennt angeben: 65 Tage lag sie einen Kilometer entfernt, 45 Tage sieben Kilometer. Das kannst du entsprechend deiner Unterlagen prüfen.

Übrigens ein Wort zu Dienstreisen: Jeder Berufsschultag ist mit Verpflegungsmehraufwand und vollen Reisekilometern anzusetzen, wodurch bei Kia Reisekosten bei Auswärtstätigkeiten von 518,00 Euro zustande kamen.

Überprüfe, ob der Arbeitnehmer-Pauschbetrag von 1.000,00 Euro als Werbungskosten berücksichtigt wurde, falls deine tatsächlichen Ausgaben weniger als 1.000,00 Euro betragen. In Kias Fall kam sie unter den Betrag (und hätte sich die ganze Arbeit streng genommen nicht machen müssen) und so auf ein Jahreseinkommen aus abhängiger Beschäftigung im Steuerbüro von 2.228,00 Euro.

Überprüfe, ob der Arbeitnehmer-Pauschbetrag von 1.000,00 Euro als Werbungskosten berücksichtigt wurde, falls deine tatsächlichen Ausgaben weniger als 1.000,00 Euro betragen. In Kias Fall kam sie unter den Betrag (und hätte sich die ganze Arbeit streng genommen nicht machen müssen) und so auf ein Jahreseinkommen aus abhängiger Beschäftigung im Steuerbüro von 2.228,00 Euro.

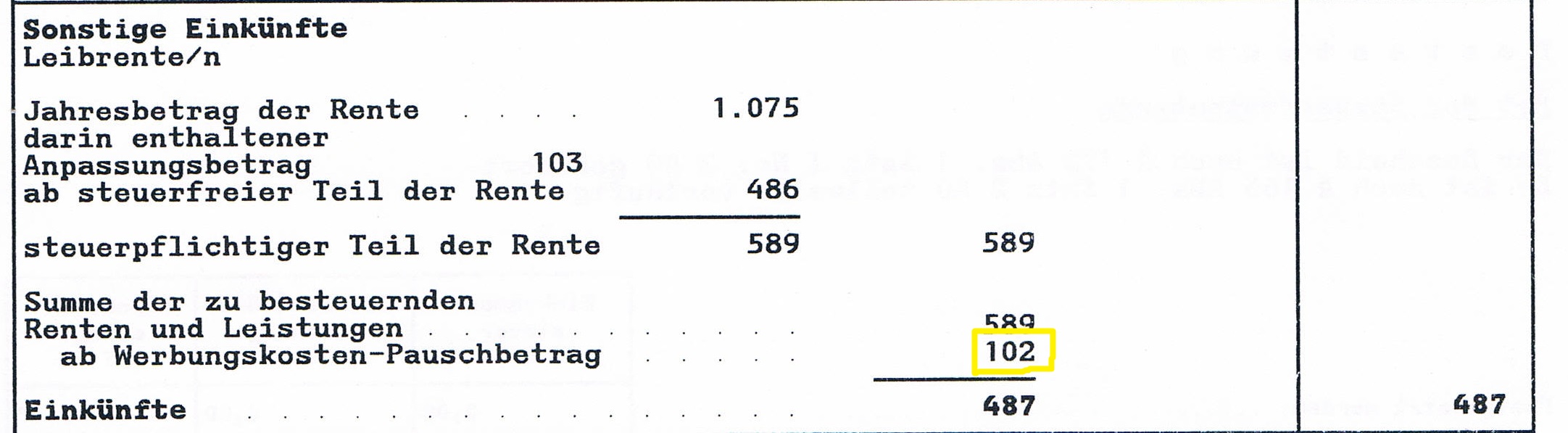

Rentenbeträge im Steuerbescheid prüfen

Während ihrer Ausbildung hat Kia neben dem Gewinn aus selbstständiger Tätigkeit und dem Azubi-Gehalt aus nichtselbstständiger Beschäftigung auch noch eine Rente bekommen.  Hier ist es wichtig, auf die 102,00 Euro pauschale Werbungskosten zu achten. Auch wenn in ihrem Fall gar keine Werbungskosten im Zusammenhang mit der Rente entstanden sind, fügt das Finanzamt diesen Betrag automatisch hinzu. Den Werbungskosten-Pauschbetrag gibt es beispielsweise für „Vollzeit-Rentner“, die geringe Kosten haben, um zum Finanzamt zu fahren, ihre Steuererklärung zu erstellen, und ein bisschen Papier, Drucker oder ähnliches brauchen. Das verringert im Prinzip die Bürokratie und spielte Kia bei ihrem Steuerbescheid in die Karten. Was bei ihren 89,59 Euro Bruttorente allerdings eh unerheblich ist. Aber angeben muss man natürlich trotzdem alles 😉

Hier ist es wichtig, auf die 102,00 Euro pauschale Werbungskosten zu achten. Auch wenn in ihrem Fall gar keine Werbungskosten im Zusammenhang mit der Rente entstanden sind, fügt das Finanzamt diesen Betrag automatisch hinzu. Den Werbungskosten-Pauschbetrag gibt es beispielsweise für „Vollzeit-Rentner“, die geringe Kosten haben, um zum Finanzamt zu fahren, ihre Steuererklärung zu erstellen, und ein bisschen Papier, Drucker oder ähnliches brauchen. Das verringert im Prinzip die Bürokratie und spielte Kia bei ihrem Steuerbescheid in die Karten. Was bei ihren 89,59 Euro Bruttorente allerdings eh unerheblich ist. Aber angeben muss man natürlich trotzdem alles 😉

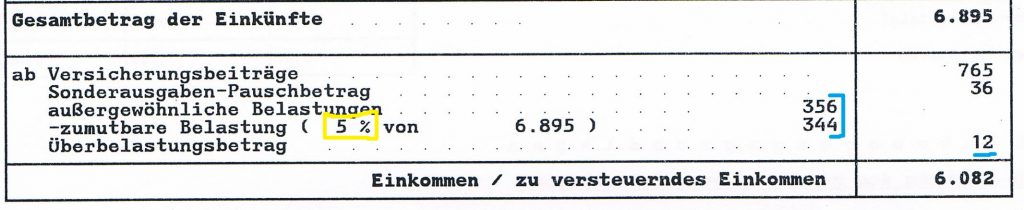

Abschließend solltest du prüfen, ob deine Sonderausgaben und die außergewöhnlichen Belastungen in erwarteter Höhe angerechnet wurden. Bei den außergewöhnlichen Belastungen ist wichtig zu beachten, welche Prozentzahl für dich vorgesehen ist.

Für Kia als alleinstehende Kinderlose mit einem Jahreseinkommen von weniger als 15.340,00 Euro gelten 5 % des Einkommens als zumutbar. Alle außergewöhnlichen Belastungen, die über diese 5 % hinausgehen, werden als für die Einkommensteuer relevant vom Gesamtbetrag der Einkünfte abgezogen. In Kias Fall waren das 12,00 Euro, die sie an Medikamentenkosten über diesem Betrag hatte und die Einnahmen wurden entsprechend gesenkt. Schaue in der nachfolgenden Tabelle nach, ob dein Prozentsatz richtig angegeben wurde.

| Familienstand | Jahreseinkünfte in Euro | ||

| bis 15.340 | bis 51.130 | über 51.130 | |

| Ledige ohne Kind | 5 % | 6 % | 7 % |

| Verheiratete ohne Kind | 4 % | 5 % | 6 % |

| mit 1 oder 2 Kindern | 2 % | 3 % | 4 % |

| mit mehr als 2 Kindern | 1 % | 1 % | 2 % |

Quelle: smart-rechner.de

Im letzten Schritt, wenn du deinen eigenen Steuerbescheid selbst prüfen willst, solltest du dir die festzusetzende Einkommensteuer ansehen. Einfach zur Sicherheit kannst du das zu versteuernde Einkommen in einen Einkommensteuer-Rechner eingeben und die Zahlen abgleichen. Beachte hier, dass es die Grundtabelle und die Splitting-Tabelle gibt. Beim Ehegatten-Splitting sieht ein Einkommensteuerbescheid natürlich noch ein Stück komplizierter aus, aber den Steuerbescheid prüfst du nach den gleichen Mustern – nur eben doppelt 😉

Wichtig ist, dass du keine Angst vorm Steuerbescheid hast. Einen Steuerbescheid selbst prüfen zu können ist keine große Kunst und unterm Strich musst du dich nur auf das einlassen, was da zwischen all den Zahlen steht. Gleiche die Zahlen mit deiner Einkommensteuererklärung ab und du wirst sehen, dass es gar nicht so schwer ist, das alles zu verstehen.

Andererseits kann deinen Steuerbescheid nur mit absoluter Sicherheit ein Steuerberater prüfen. Im Steuerbüro werden Fristenbücher geführt und sehr ordentlich gearbeitet. Steuerfachangestellte, die Steuerbescheide prüfen, haben meist langjährige Erfahrung und sehen Einzelheiten, die du als „Normalo“ vielleicht nicht direkt siehst. Viele Steuerberater legen auch aus Prinzip und ohne Begründung zunächst einmal Einspruch beim Finanzamt ein, um sich mehr Zeit zu verschaffen und besser zu argumentieren. Wichtig werden Steuerberater, sobald das Finanzamt einen Einspruch nicht anerkennt. In KIas Fall ist das eine jahrelange Auseinandersetzung darüber, ob ihr Schreiben nun freiberuflich ist oder nicht. Schau einfach, welche Auswirkungen dein Steuerbescheid und etwaige Fehler auf dich hat und überprüfe, ob sich ein Steuerberater für dich lohnen kann.

0 Kommentare