von Kia Kahawa | 19. Sep. 2020

Als Selbstständiger oder Unternehmerin stellst du Betriebsausgaben deinem Umsatz gegenüber, um den sich so ergebenden Gewinn steuerlich anzugeben. Doch bei Umzugskosten, die sowohl privat als auch geschäftlich veranlasst sind, sind ein paar Besonderheiten zu beachten. In diesem Artikel erkläre ich dir, wie du deinen Umzug von der Steuer absetzen kannst, vor allem, wenn du ein häusliches Arbeitszimmer hast.

Der rein betriebliche Umzug

Betriebsausgaben sind in der Regel enorm einfach auszumachen: Alles, was du benötigst, um deiner selbstständigen Arbeit nachzugehen, ist Betriebsausgabe. Dazu gehören das Lektorat für dein Buch ebenso wie die externe Festplatte für die Datensicherung, die monatlichen Ausgaben für die Buchhaltungssoftware und Dienstreisen auf Buchmessen wie auch ins Café für ein Schreibtreffen.

So gilt es auch beim Umzug: Alle Kosten, die du hast, um dein häusliches Arbeitszimmer, dein angemietetes Büro oder dein betriebliches Eigentum umzuziehen, sind Betriebsausgaben. Kaufst du 20 Umzugskartons und verwendest 5 davon für deine betrieblichen Besitztümer, sind 25 % der Kosten für die Umzugskartons Betriebsausgabe. Das Regal für das neue Arbeitszimmer ist zu 100 % eine Betriebsausgabe. Easy, oder? Doch so einfach ist es in der Realität nicht.

Was ist mit der Rechnung vom Umzugsunternehmen? Was ist, wenn du in der alten Wohnung kein häusliches Arbeitszimmer hattest, im neuen Arbeitszimmer aber schon? Und wie trennst du private und betriebliche Umzugskosten? Darauf möchte ich dir im Folgenden eine Antwort zu geben versuchen.

Wann ein Umzug betrieblich veranlasst ist

Wenn du einfach „nur so“ von einer 60-m²-Wohnung in die 60-m²-Wohnung ein Stockwerk drüber einziehst, wirst du deine Umzugskosten nicht steuerlich geltend machen. Ein Umzug muss immer betrieblich veranlasst sein, damit du die Umzugskosten von der Steuer abziehen kannst.

Betrieblich veranlasst ist dein Umzug, wenn du:

- Am aktuellen Standort Absatzschwierigkeiten hast

- Am neuen Standort bessere Umsatzaussichten hast

- Näher an relevante Kooperationspartner ziehst, also beispielsweise von Österreich nach Deutschland, weil dein Kundenstamm in Deutschland ansässig ist oder von Berlin nach Hamburg, weil ein Großkunde dich regelmäßig bei sich im Unternehmensgebäude braucht

- Mehr Platz brauchst, weil dein Unternehmen gewachsen ist / wächst

- Eine doppelte Haushaltsführung durch den Umzug aufgibst

Das bedeutet ausdrücklich, dass du deine Umzugskosten nicht als Betriebsausgabe angeben kannst, wenn du umziehst, weil dein*e Partner*in(nen) einen neuen Job haben und du mit ihm/ihr/ihnen umziehst.

Wichtig ist, dass du nachweisen oder glaubhaft machen kannst, dass dein Umzug betrieblich veranlasst ist.

Berechne Schlüssel!

Grundsätzlich gilt: Alles, was betrieblich veranlasst ist und Kosten verursacht, ist Betriebsausgabe. Du bist immer auf der richtigen Seite, wenn du in deinen Betriebsausgaben alles berücksichtigst, was tatsächlich betrieblich veranlasst war. Idealerweise kannst du also genau nach- und abzählen. 25 % deiner Umzugskartons enthalten betriebliche Mittel? Dann gib 25 % der Kosten für die Kartons und 25 % der Rechnung vom Umzugsunternehmen als Betriebsausgabe an.

Doch sein wir doch mal ehrlich: Als Schriftstellerin willst du nicht, nur um deine steuerlichen Pflichten exakt zu erfüllen, Umzugskartons voll mit deinem Warenbestand packen. Denn ein Umzugskarton, der ausschließlich mit Büchern gefüllt ist, geht nicht nur kaputt, sondern ist auch so schwer, dass er untragbar ist. Ich bin am 3. September umgezogen und habe meine Bücher in allen Umzugskartons verteilt und mit Kleidung aufgefüllt. Es muss also einen leichteren Weg geben, die privaten und betrieblichen Umzugskosten auseinanderzuhalten. Und den gibt es! Alles, was du dafür benötigst, sind die Grundrisse der alten und der neuen Wohnung.

Berechne die Grundfläche des neuen Arbeitszimmers und bilde zwei Schlüssel. Rechne zunächst die Grundfläche deines Arbeitszimmers geteilt durch die Grundfläche deiner gesamten alten Wohnung (Schlüssel 1), und danach die Grundfläche des Arbeitszimmers durch die Grundfläche der gesamten neuen Wohnung (Schlüssel 2). Warum du das brauchst, erkläre ich im übernächsten Absatz.

Wenn du kein häusliches Arbeitszimmer hast

Wenn du kein häusliches Arbeitszimmer hattest und auch keines hast, weil etwa dein Betrieb quasi nur aus einem Aktenordner, einem Laptop, dem Ladekabel und einer Funkmaus besteht, kannst du deine Umzugskosten nicht als Betriebsausgabe abziehen – und wenn, dann eher nur einen Umzugskarton à 1-3 €, und das kann man sich auch sparen 😉

Raus aus der alten Wohnung: Schlüssel 1

In meiner alten Wohnung hatte ich kein häusliches Arbeitszimmer. In der neuen Wohnung schon. Mein neues häusliches Arbeitszimmer hat 17 m². Meine alte Wohnung hatte 32 m². Es liegt also nahe, dass 17 m² meiner vorherigen Wohnung bereits für die Arbeit genutzt wurde. (In der Realität waren es eher 25 m², aber wer glaubt mir das?). Also kann ich ( 17 m² : 32 m² = ) 53,125 % meiner Umzugskosten als Betriebsausgabe angeben.

Die 1.000 € teure Rechnung vom Umzugsunternehmen enthält also 531,25 € Betriebsausgaben, von der ich als umsatzsteuerpflichtige Selbstständige sogar noch die Vorsteuer abziehen kann.

Dieser Schlüssel von 53,125 % gilt für alle Kosten, die mit dem Umzug zusammenhängen, also auch für den Erwerb der Umzugskartons, Bustickets für die Wohnungsbesichtigungen und ähnliche Kosten.

Wofür dieser Schlüssel nicht gelten sollte:

- Renovierungskosten der neuen Wohnung

- Neuanschaffungen

- doppelte Mietzahlungen

Für die neue Wohnung habe ich mehrere Wandfarben und ein neues Regal gekauft. Bei solchen Kosten solltest du klar trennen, welche Kosten für dein Arbeitszimmer sind und welche nicht. Mein Arbeitszimmer habe ich mintgrün gestrichen. Der Baumarkt-Beleg ist also einzeln aufzuteilen. Die mintgrüne Farbe ist Betriebsausgabe.

In der neuen Wohnung (Schlüssel 2)

Maleracryl, Kreppband, Pinsel, Abrollgitter, Vorlegfarbe und die Farbwalze verwende ich auch in den anderen Zimmern – also wende ich hierbei wieder einen Schlüssel an. Dieser Schlüssel entspricht aber nicht der Aufteilung in der alten Wohnung, sondern der in der neuen Wohnung. Angenommen, in meiner neuen Wohnung macht die Fläche des häuslichen Arbeitszimmers 25 % aus. Dann gelten für alle „gemischten Ausgaben“, die in der neuen Wohnung stattfinden, diese 25 % als Schlüssel. Denn: Ich streiche mit der Farbwalze die neue Wohnung, und 25 % dieser neuen Wohnung sind mein Arbeitszimmer.

Diese Gedanken über die beiden Prozentschlüssel sind nichts weiter als logisches Denken. Der Fiskus verlangt, dass die Umzugskosten im Verhältnis zum Betrieb stehen. Klar – wenn du 4.000 € im Jahr nebenberuflich selbstständig verdienst und plötzlich 10.000 € Umzugskosten betrieblich angeben willst, wird das Finanzamt stutzig und kann dir diese Betriebsausgaben aberkennen. Das kennst du bereits aus meinem Artikel über Bewirtungsbelege: Für einen Millionenauftrag kannst du ein Geschäftsessen für mehrere tausend Euro als Betriebsausgabe angeben. Ein Geschäftsessen, bei dem du einen geringwertigen Auftrag verhandelst, ist dann eher eine Tasse Kaffee.

Fazit zu gemischten Umzugskosten

Ein Umzug ist immer stressig. Die buchhalterische Behandlung deiner Umzugskosten soll diesen Stress nicht erhöhen. Grundsätzlich kannst du deine Umzugskosten als Betriebsausgabe abziehen, wenn du Belege hast: Nachweise darüber, dass der Umzug betrieblich veranlasst ist, Nachweise über jede einzelne Zahlung und einen Nachweis (Grundriss) über die berechneten Schlüssel für die Ausgabenverteilung.

Ich habe durch meinen Umzug jedenfalls eine Menge Geld ausgegeben und freue mich, dass ich einen Teil, wenn er auch nicht besonders groß ist, als Betriebsausgabe abziehen kann.

Planst du einen Umzug? Eventuell, um ein häusliches Arbeitszimmer einzurichten? Erzähl mir davon in den Kommentaren!

Alles Liebe,

Kia

Die Artikel aus der Reihe “Autoren an der Steuer” und dieser Artikel über gemischte Umzugskosten als Betriebsausgabe wurden nicht von einem Steuerberater verfasst und ersetzen keine professionelle Beratung. Für individuelle Beratung suche bitte einen Steuerberater auf. Mein Ziel ist es lediglich, allgemeine Informationen auf dem Gebiet der Steuern für meine Leser*innen bereitzustellen und insbesondere Autor*innen und Kreativen Hilfen zur Orientierung an die Hand zu geben. Alle Angaben ohne Gewähr. Beachte das Datum der Veröffentlichung dieses Artikels – Steuergesetze können sich jährlich ändern!

von Kia Kahawa | 2. Mai 2020

<![endif]–>Hast du einen Brotjob und zahlst Lohnsteuer? Kannst deinen Lohnzettel so gerade entziffern, bist aber eigentlich mit dem Thema Lohn nicht vertraut? Dann ist dieser Artikel der richtige für dich.

Im Rahmen von Gesprächen zu Autoren an die Steuer höre ich immer wieder Aussagen wie: „Je nach Steuerklasse zahlt man unterschiedlich viel Steuern“ oder „Steuerklasse III / V ist schlechter als Steuerklasse IV / IV“. Da solche Aussagen von Grund auf falsch sind, möchte ich heute erklären, wie eigentlich Lohn geht.

Welche Lohnsteuerklasse für wen?

Die Lohnsteuerklassen sind in § 38b EStG geregelt.

Die Lohnsteuerklasse I ist grob gesagt für Singles, also Ledige, Geschiedene, Verwitwete, deren Ehegatte oder Lebenspartner im Vorvorjahr oder früher verstorben ist und für beschränkt einkommensteuerpflichtige Arbeitnehmer.

Die Lohnsteuerklasse II ist für Alleinerziehende, auf die die Voraussetzungen für die LSt-Klasse I zutreffen und die einen Anspruch auf den Entlastungbetrag für Alleinerziehende haben.

Die Lohnsteuerklasse IV ist für Nebenjobs: Und zwar für das zweite und jedes weitere lohnsteuerpflichtige Arbeitsverhältnis. Sie zählt nicht für Minijobs (450-Euro-Jobs), da diese nicht lohnsteuerpflichtig sind!

Die Lohnsteuerklassen III, IV und V sind für Eheleute gedacht. Dabei gibt es ein paar Bedingungen. Eheleute dürfen nicht dauernd getrennt leben. Eine Fernbeziehung unter Eheleuten schließt die Versteuerung des Lohns mit den Lohnsteuerklassen III bis V aus. Die Ehegatten müssen außerdem beide unbeschränkt einkommensteuerpflichtig sein, was bei einem lohnsteuerpflichtigen Brotjob in Deutschland wahrscheinlich gegeben ist. Sonderfälle beim Thema Lohn behandele ich nicht bei „Autoren an die Steuer“.

Mit der Lohnsteuerklasse III wird der Lohn des besser verdienenden Ehegatten oder eingetragenem Lebenspartner besteuert. Und zwar wenn deren Ehegatte oder Lebenspartner keinen Arbeitslohn bezieht oder Steuerklasse V hat. Die Steuerklasse V wird auf den Lohn des Ehegatten angewendet, der weniger verdient. Teilen sich Eheleute ihre Steuerklassen in III und V auf, ist die Abgabe einer Steuererklärung verpflichtend.

Aber auch Verwitwete können ihre Steuerklasse III bis zum Ende des auf den Tod des Ehegatten folgenden Kalenderjahres behalten, wenn die Ehe vor dem Tod des Ehegatten den oben genannten Ansprüchen entsprach. Für Geschiedene gilt Ähnliches: Die Aufteilung in die Lohnsteuerklassen III und V ist noch im Jahr zulässig, in dem die Ehe aufgelöst wurde.

–

Kein Muss, sondern ein Kann, ist die Lohnsteuerklasse IV. Gleichverdienende Ehegatten wählen diese Lohnsteuerklasse häufig, aber im Prinzip darf sich das jeder aussuchen wie er oder sie will, da unter’m Strich das Gleiche rauskommt.

Die Lohnsteuer ist keine Steuer!

Es gibt keine Lohnsteuer, sondern nur Einkommensteuer. Die Lohnsteuer ist eine Erhebungsform der Einkommensteuer, genauer: Eine Quellensteuer.

Lohnsteuer unterscheidet sich zur Einkommensteuer lediglich darin, dass sie vom Lohn oder Gehalt direkt abgezogen wird und durch den Arbeitgeber an den Staat übermittelt wird. Durch eine Einkommensteuererklärung kann man diese als „Lohnsteuer“ bezeichnete Einkommensteuer-Vorauszahlung im Nachhinein mildern und etwas zurückkriegen. Bei Eheleuten nennt man das den Lohnsteuerjahresausgleich.

Denn nichts anderes ist die Sache mit den Steuerklassen: Sie bestimmt, wie hoch deine Vorauszahlungen sind. Durch deine Einkommensteuererklärung, die du beim Finanzamt einreichst, wird die tarifliche Einkommensteuer angewandt: Stinknormal nach Grund- oder Splittingtabelle. Zwei Ehepaare mit den Steuerklassenpaarungen IV / IV und III / V zahlen bei gleichen Werbungskosten und gleichem Einkommen unter’m Strich die gleiche Steuer.

Welche Lohnsteuerklasse lohnt sich für Ehepaare?

Durch die Paarung III / V bei den Steuerklassen von Ehegatten sollen zu hohe Nachzahlungen vermieden werden. Der Ehepartner in der Steuerklasse V zahlt sehr wenig Vorauszahlung und der besser verdienende Ehepartner zahlt an seinem eigenen Einkommen gemessen recht viel Lohnsteuer. Insgesamt leisten diese Ehepaare aber weniger Vorauszahlung, weshalb mit einer Nachzahlung nach dem Lohnsteuerjahresausgleich zu rechnen ist. Der einzige Vorteil der beiden unterschiedlichen Steuerklassen in einem Ehepaar ist, dass der weniger verdienende Ehepartner im laufenden Monat mehr Geld im Monat zum Leben hat – bis dann eben die Nachzahlung kommt.

Wer sich die Nachzahlung ersparen möchte und lieber schon jeden Monat mehr Einkommensteuer-Vorauszahlung leisten möchte, sollte die Steuerklasse IV wählen. Das gibt es mit oder ohne Faktorverfahren, aber das führt an dieser Stelle zu weit.

Wie hoch ist die Lohnsteuer?

In der Lohnsteuertabelle lässt sich nachsehen, wie hoch die zu zahlende Lohnsteuer bei einem Gehalt aus einem lohnsteuerpflichtigen Arbeitsverhältnis ist. Je nach Höhe des Einkommens liegt sie zwischen 14 % und 45 %.

Dabei steigt der Steuersatz hyperbelartig an: Mit einem Jahresbruttoeinkommen von 13.000,00 € zahlt man ca. 49,00 € Lohnsteuer. Verdienst du 20.000,00 € im Jahr, werden schon 1.306,00 € fällig, und wenn man 27.000,00 € Bruttolohn hat, werden 2.859,00 € Lohnsteuer fällig.

Habe ich alle Unklarheiten beseitigt? Lass es mich gerne in den Kommentaren wissen!

Alles Liebe,

Kia

Die Artikel aus der Reihe “Autoren an der Steuer” wurden nicht von einem Steuerberater verfasst und ersetzen keine professionelle Beratung. Für individuelle Beratung suche bitte einen Steuerberater auf. Mein Ziel ist es lediglich, allgemeine Informationen auf dem Gebiet der Steuern für meine Leser bereitzustellen und insbesondere Autoren Hilfen zur Orientierung an die Hand zu geben. Alle Angaben ohne Gewähr.

von Kia Kahawa | 31. Jan. 2020

Autoren an die Steuer! Oh warte. Bevor du deine Einkünfte als nebenberuflich selbstständiger Autor irgendwo angeben oder überhaupt einnehmen kannst, muss eine ordnungsgemäße Rechnung her. Wie du eine korrekte Rechnung erstellst, erklären wir dir in diesem Artikel.

Rahmenbedingungen für Rechnungsstellung

Zunächst ist wichtig, dass die Rechnung von der Form her korrekt erstellt wird. Auf einer Rechnung werden Leistungen (Buchverkäufe, Lektorate, Gewinnbeteiligungen) abgerechnet. Das Wort „Rechnung“ muss nicht auf dem Papier stehen. Auch eine Unterschrift ist nicht erforderlich, aber meistens nett.

Die Rechnung darf aus mehreren Dokumenten bestehen; Hauptsache ist, dass sich die nach § 14 Abs. 4 UStG geforderten Elemente daraus ergeben.

Die Rechnung muss übrigens gemäß § 239 HGB und nach § 87 AO in einer lebenden Sprache verfasst werden. Weder Klingonisch noch Latein sind zulässig.

Seit dem 01. Januar 2025 müssen alle Unternehmen in Deutschland elektronische Rechnungen ausstellen und empfangen können. Das bedeutet, dass du eine Rechnung nicht mehr auf Papier ausdrucken musst. In der Regel wird eine Rechnung als PDF erstellt.

Arbeitest du im B2B-Bereich, musst du die Rechnung spätestens ein halbes Jahr nach Leistungserbringung ausstellen. Generell solltest du aber, auch für den Verwaltungsaufwand und die Kontrolle über deinen Kontostand, Rechnungen immer sehr zeitnah erstellen und versenden.

Feste Pflichtangaben auf einer ordnungsgemäßen Rechnung

Wie eine ordnungsgemäße Rechnung auszusehen hat, ist in § 14 Abs. 4 UStG geregelt. Die folgenden Paragraphen bis ca. § 14c UStG regeln, was im Fall einer nicht ordnungsgemäßen Rechnung zu tun ist. Für dich als kleinunternehmender Autor ist die Rechnungsstellung ein wenig einfacher, als es dieser sehr ausführliche Absatz aus dem Umsatzsteuergesetz vermuten lässt.

Auf einer Rechnung sollten folgende Angaben enthalten sein:

Dein vollständiger Name (Klarname, nicht Pseudonym!) und die Anschrift. Bei Rechnungen über 150,00 € müssen auch diese Daten vollständig vom Rechnungsempfänger vorhanden sein.

Deine Steuernummer oder die USt-ID-Nr müssen sich ebenfalls auf der Rechnung befinden.

Dazu kommt das Ausstellungsdatum der Rechnung, das sich nicht in der Rechnungsnummer wiederfinden muss, aber darf.

Bastel dir am besten eine Rechnungsvorlage, die diese Angaben enthält, und verwende sie immer wieder.

Übrigens: Wenn du eine Gutschrift ausstellst, also eine Rückwärts-Rechnung und somit eine Zahlungsverpflichtung an dich selbst erzeugst, muss das Wort „Gutschrift“ auf dem Dokument stehen.

Eigene Nummernkreise für die Rechnungsnummer erfinden

(4) Eine Rechnung muss folgende Angaben enthalten:

4. eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer), […]

Die Rechnungsnummer muss eine fortlaufende Zahl sein, die nicht noch einmal vorkommt. Du kannst deine Rechnungsnummern also wie folgt benennen:

20200201.001

20200201.002

20200201.003

bei mehreren Rechnungen am Tag ist das beispielsweise sinnvoll.

Du kannst aber auch einfach pro Kalendertag eine Rechnung ausstellen, wenn du als Kleinunternehmer eh nicht so viel mit Rechnungen am Hut hast:

20200201

20200202

20200203

Ganz klassisch kann deine Rechnungsnummer aber auch fortlaufend bei Null beginnen:

00001

00002

00003

00004

In all diesen drei Beispielen sieht der Kunde durch die Rechnungsnummer aber, wie viele Rechnungen du erstellt hast und kann sich ein Bild von deinen Kunden und Aufträgen machen.

Willst du dazu Anonymität haben, kannst du die Rechnungsnummer auch aus verschiedenen Bestandteilen zusammensetzen. Du kannst beispielsweise mit der Monats- und Jahreszahl beginnen, die Ziffer des Anfangsbuchstaben des Kunden aus dem Alphabet anstellen und dann durchnummerieren. Eine lückenlose Abfolge der ausgestellten Rechnungsnummern ist nicht zwingend. Dann könnte die Rechnungsnummer wie folgt aussehen:

20020111 für den ersten Kunden (mit „K“ am Anfang) im Februar 2020

20020201 für den zweiten Kunden (mit „A“ am Anfang) im Februar 2020

20020326 für den dritten Kunden (mit „Z“ am Anfang) im Februar 2020

So werden die Zahlen mit jeder neuen Rechnung größer, haben aber eine „Lücke„, da sie nicht aus Zahlen bestehen, deren Abstand zueinander 1 ist.

Wichtig ist, dass die Rechnungsnummer einmalig ist und fortlaufend verständlich ist. Das Finanzamt würde bei diesem Beispiel fragen, wo die Rechnung 200204?? ist, wenn es eine Rechnung 20020518 gegeben hat. Es wird nicht nach 20020519 oder 20020517 gefragt, keine Sorge! Das Finanzamt kennt sich mit separaten Nummernkreisen aus.

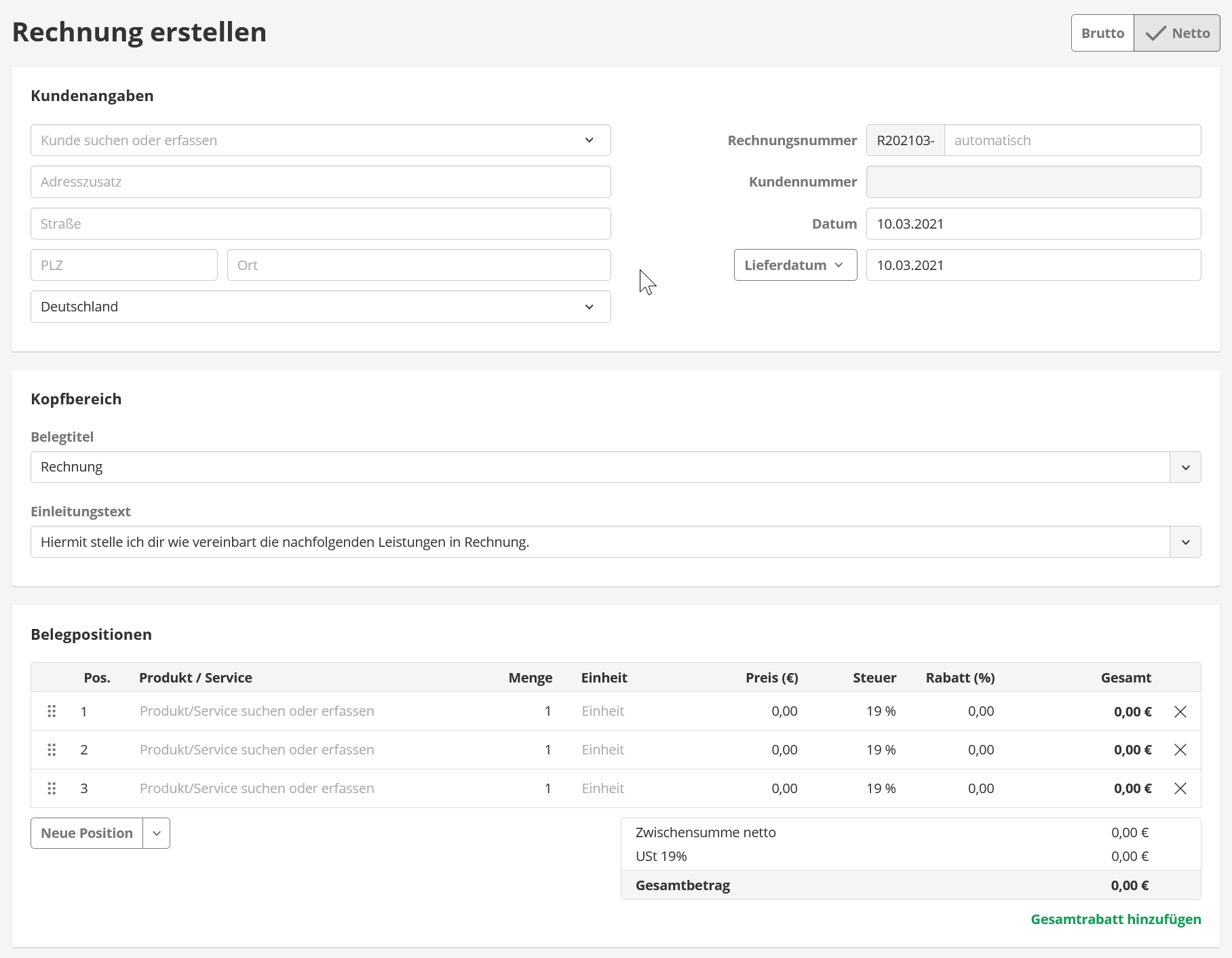

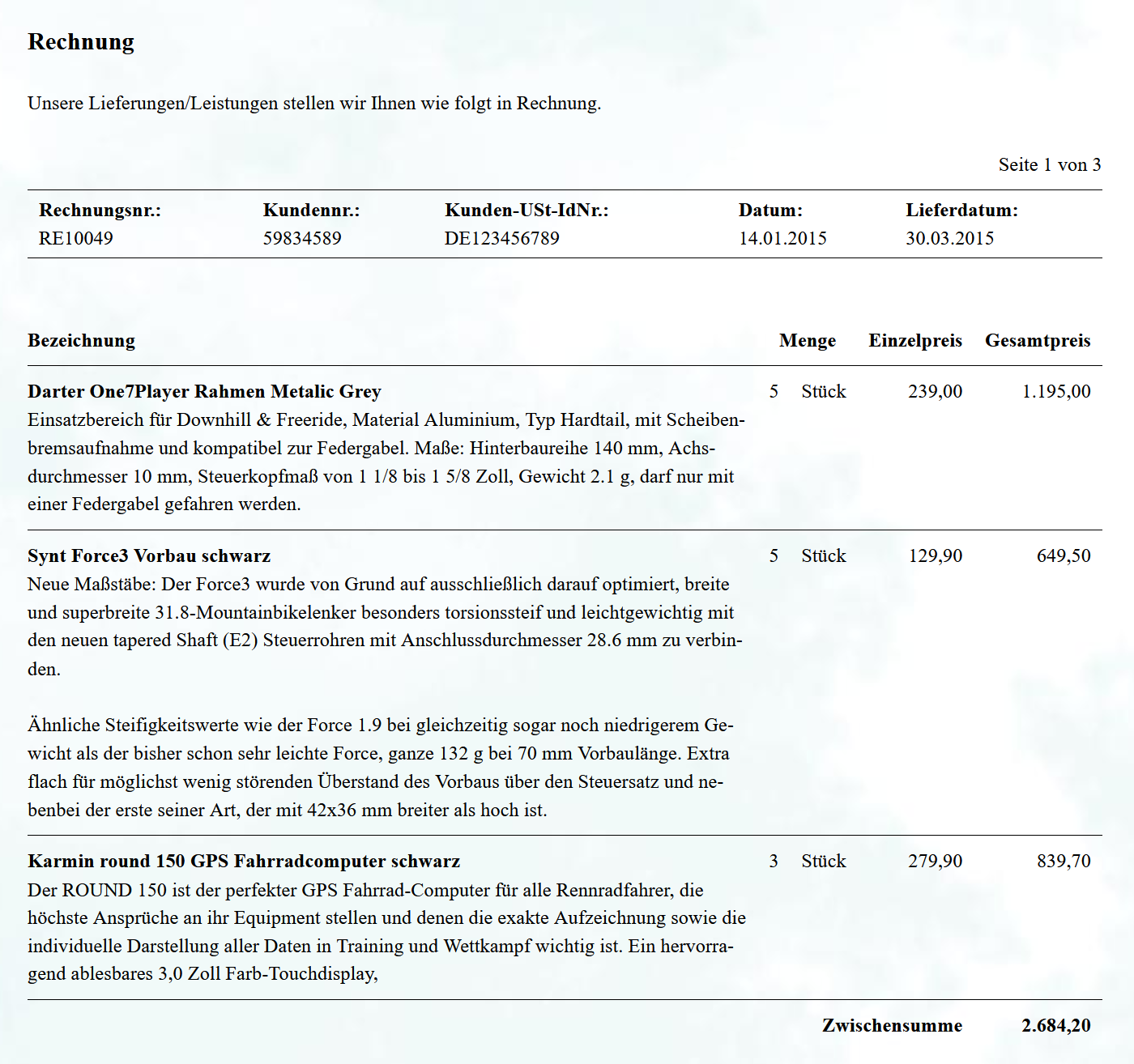

Übrigens: Wenn du mit Lexware Office arbeitest, werden deine Rechnungen alle nicht nur ordentlich und schick aussehen, sondern entsprechen auch den Grundsätzen ordnungsgemäßer Buchführung. Die Rechnungsnummern werden automatisch erstellt und du kannst über eine Maske auf deine Produkte und Dienstleistungen zurückgreifen und auch die Umsatzsteuer berechnet sich ganz automatisch.

So sieht die interne Maske für die Rechnungserstellung in Lexware Office aus

Das ist die Beispielrechnung, die Lexware Office anzeigt, wenn du individuelles Briefpapier in deine Druckvorlage lädst

Variable Pflichtangaben auf der Rechnung

Natürlich sieht nicht jede Rechnung gleich aus.

Neben dem festen Kopf und der variablen, fortlaufenden Rechnungsnummer musst du folgende Angaben machen:

Was hast du verkauft / geleistet? Schreibe die Menge der verkauften Bücher oder anderer Gegenstände auf und nenne den Titel und den Einzel- sowie den Gesamtpreis. Bei Dienstleistungen ist es wichtig, dass du nicht nur die Art der Leistung, sondern auch den Umfang abgibst. Es muss ersichtlich sein, wonach du abrechnest. Verwende dafür handelsübliche Bezeichnungen wie Stück, Pack, Stunde, Wörter, Normseiten oder was auch immer du in Rechnung stellst.

Wann war der Zeitpunkt der Lieferung oder Leistung? Besonders bei Dienstleistungen mit Frist ist es schwierig zu sagen, wann genau die Leistung erfolgt ist. Die gute Nachricht: Mit einem feststehenden Satz wie „Lieferungszeitraum war der Monat Mai“ bist du auf der sicheren Seite. Ich selbst arbeite auf allen Rechnungen mit dem Monat als Leistungszeitraum, bis auf einen Auftraggeber, den ich nach Kalenderwochen abrechne.

Dann brauchst du nur noch einen Hinweis auf deine Kleinunternehmereigenschaft nach § 19 UStG und die damit verbundene nicht ausgestellte Umsatz- bzw. Mehrwertsteuer, und die Rechnung ist laut Gesetz ordnungsgemäß.

Aber bedenke: Wenn du eine Zahlungsfrist angibst, bist du auf der richtigen Seite. Das Mahnverfahren für Privatpersonen kann erst laufen, nachdem du ausdrücklich auf die Zahlungsfrist hingewiesen hast. Im B2B-Bereich gerät man in Zahlungsverzug, sobald 30 Tage um sind. Du tust dir selbst und deinen Kunden etwas Gutes, wenn du Frist und Kontodaten gleich mit auf der Rechnung angibst.

Das war’s soweit. Das verlangt § 14 Abs. 4 von kleinunternehmenden Autoren, wenn sie Rechnungen ausstellen.

von Kia Kahawa | 20. Nov. 2018

Autoren an die Steuer! Ich möchte in diesem Artikel zeigen, wie viele Steuereinnahmen Bund, Länder und Kommunen im letzten Jahr hatten. Dazu erkläre ich, wie man Steuern einteilt und wer was bekommt.

(mehr …)

von Kia Kahawa | 16. Mai 2018

Autoren an die Steuer! Prüft eure Steuerbescheide! Fehler können passieren, und auch wenn die weitestgehend elektronische Verarbeitung von Steuerbescheiden nicht sehr fehlerlastig ist, kann es immer sein, dass das Finanzamt Angaben deiner Steuererklärung nicht anerkennt. In diesem Artikel erkläre ich dir, wie du deinen Steuerbescheid selbst prüfen kannst und erkläre dir anhand meines eigenen Steuerbescheides aus dem Jahr 2015, worauf man dabei achten sollte.

(mehr …)