Autoren an die Steuer! Oh warte. Bevor du deine Einkünfte als nebenberuflich selbstständiger Autor irgendwo angeben oder überhaupt einnehmen kannst, muss eine ordnungsgemäße Rechnung her. Wie du eine korrekte Rechnung erstellst, erklären wir dir in diesem Artikel.

Rahmenbedingungen für Rechnungsstellung

Zunächst ist wichtig, dass die Rechnung von der Form her korrekt erstellt wird. Auf einer Rechnung werden Leistungen (Buchverkäufe, Lektorate, Gewinnbeteiligungen) abgerechnet. Das Wort „Rechnung“ muss nicht auf dem Papier stehen. Auch eine Unterschrift ist nicht erforderlich, aber meistens nett.

Die Rechnung darf aus mehreren Dokumenten bestehen; Hauptsache ist, dass sich die nach § 14 Abs. 4 UStG geforderten Elemente daraus ergeben.

Die Rechnung muss übrigens gemäß § 239 HGB und nach § 87 AO in einer lebenden Sprache verfasst werden. Weder Klingonisch noch Latein sind zulässig.

Seit dem 01. Januar 2025 müssen alle Unternehmen in Deutschland elektronische Rechnungen ausstellen und empfangen können. Das bedeutet, dass du eine Rechnung nicht mehr auf Papier ausdrucken musst. In der Regel wird eine Rechnung als PDF erstellt.

Arbeitest du im B2B-Bereich, musst du die Rechnung spätestens ein halbes Jahr nach Leistungserbringung ausstellen. Generell solltest du aber, auch für den Verwaltungsaufwand und die Kontrolle über deinen Kontostand, Rechnungen immer sehr zeitnah erstellen und versenden.

Feste Pflichtangaben auf einer ordnungsgemäßen Rechnung

Wie eine ordnungsgemäße Rechnung auszusehen hat, ist in § 14 Abs. 4 UStG geregelt. Die folgenden Paragraphen bis ca. § 14c UStG regeln, was im Fall einer nicht ordnungsgemäßen Rechnung zu tun ist. Für dich als kleinunternehmender Autor ist die Rechnungsstellung ein wenig einfacher, als es dieser sehr ausführliche Absatz aus dem Umsatzsteuergesetz vermuten lässt.

Auf einer Rechnung sollten folgende Angaben enthalten sein:

Dein vollständiger Name (Klarname, nicht Pseudonym!) und die Anschrift. Bei Rechnungen über 150,00 € müssen auch diese Daten vollständig vom Rechnungsempfänger vorhanden sein.

Deine Steuernummer oder die USt-ID-Nr müssen sich ebenfalls auf der Rechnung befinden.

Dazu kommt das Ausstellungsdatum der Rechnung, das sich nicht in der Rechnungsnummer wiederfinden muss, aber darf.

Bastel dir am besten eine Rechnungsvorlage, die diese Angaben enthält, und verwende sie immer wieder.

Übrigens: Wenn du eine Gutschrift ausstellst, also eine Rückwärts-Rechnung und somit eine Zahlungsverpflichtung an dich selbst erzeugst, muss das Wort „Gutschrift“ auf dem Dokument stehen.

Eigene Nummernkreise für die Rechnungsnummer erfinden

(4) Eine Rechnung muss folgende Angaben enthalten:

4. eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer), […]

Die Rechnungsnummer muss eine fortlaufende Zahl sein, die nicht noch einmal vorkommt. Du kannst deine Rechnungsnummern also wie folgt benennen:

20200201.001

20200201.002

20200201.003

bei mehreren Rechnungen am Tag ist das beispielsweise sinnvoll.

Du kannst aber auch einfach pro Kalendertag eine Rechnung ausstellen, wenn du als Kleinunternehmer eh nicht so viel mit Rechnungen am Hut hast:

20200201

20200202

20200203

Ganz klassisch kann deine Rechnungsnummer aber auch fortlaufend bei Null beginnen:

00001

00002

00003

00004

In all diesen drei Beispielen sieht der Kunde durch die Rechnungsnummer aber, wie viele Rechnungen du erstellt hast und kann sich ein Bild von deinen Kunden und Aufträgen machen.

Willst du dazu Anonymität haben, kannst du die Rechnungsnummer auch aus verschiedenen Bestandteilen zusammensetzen. Du kannst beispielsweise mit der Monats- und Jahreszahl beginnen, die Ziffer des Anfangsbuchstaben des Kunden aus dem Alphabet anstellen und dann durchnummerieren. Eine lückenlose Abfolge der ausgestellten Rechnungsnummern ist nicht zwingend. Dann könnte die Rechnungsnummer wie folgt aussehen:

20020111 für den ersten Kunden (mit „K“ am Anfang) im Februar 2020

20020201 für den zweiten Kunden (mit „A“ am Anfang) im Februar 2020

20020326 für den dritten Kunden (mit „Z“ am Anfang) im Februar 2020

So werden die Zahlen mit jeder neuen Rechnung größer, haben aber eine „Lücke„, da sie nicht aus Zahlen bestehen, deren Abstand zueinander 1 ist.

Wichtig ist, dass die Rechnungsnummer einmalig ist und fortlaufend verständlich ist. Das Finanzamt würde bei diesem Beispiel fragen, wo die Rechnung 200204?? ist, wenn es eine Rechnung 20020518 gegeben hat. Es wird nicht nach 20020519 oder 20020517 gefragt, keine Sorge! Das Finanzamt kennt sich mit separaten Nummernkreisen aus.

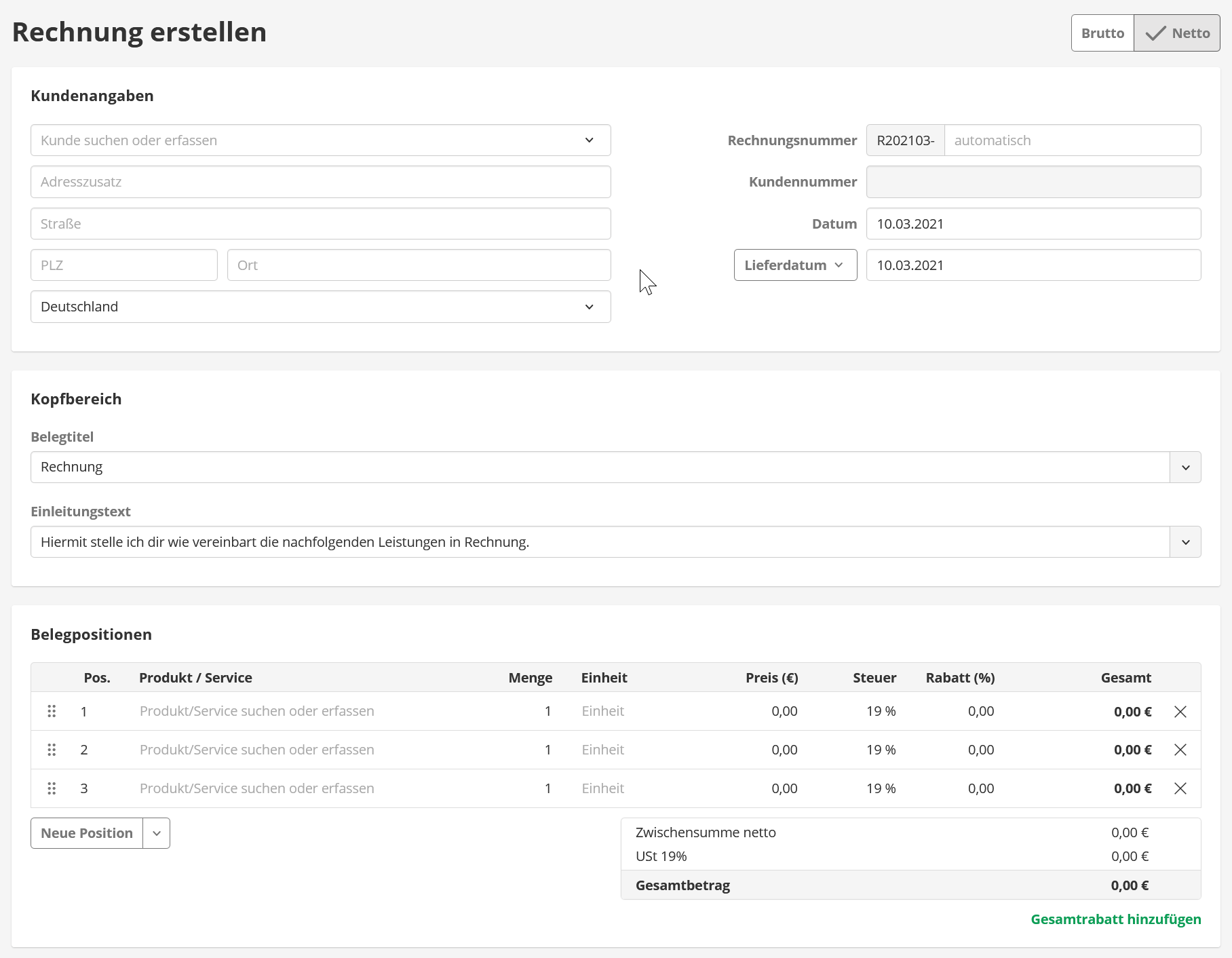

Übrigens: Wenn du mit Lexware Office arbeitest, werden deine Rechnungen alle nicht nur ordentlich und schick aussehen, sondern entsprechen auch den Grundsätzen ordnungsgemäßer Buchführung. Die Rechnungsnummern werden automatisch erstellt und du kannst über eine Maske auf deine Produkte und Dienstleistungen zurückgreifen und auch die Umsatzsteuer berechnet sich ganz automatisch.

So sieht die interne Maske für die Rechnungserstellung in Lexware Office aus

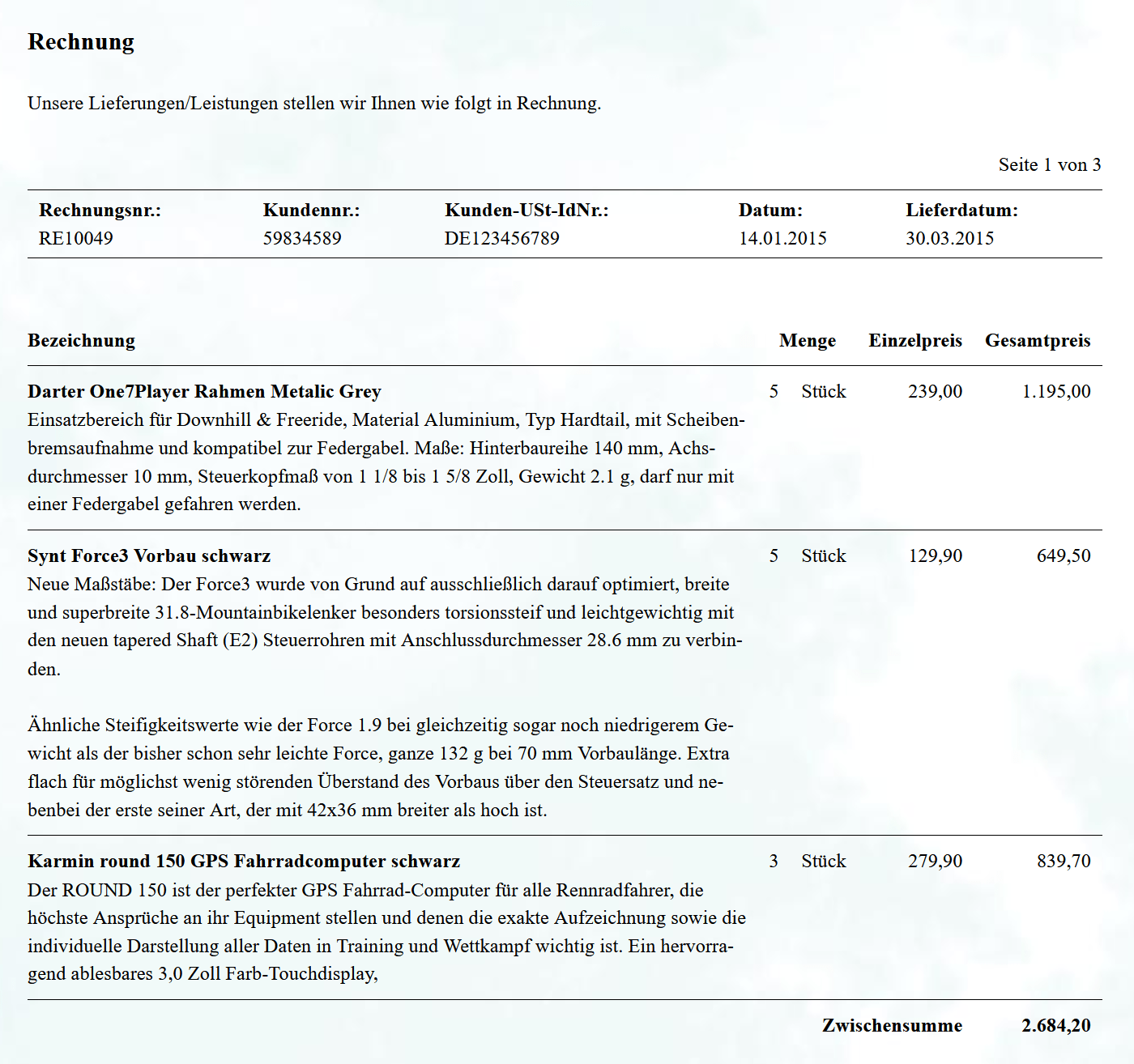

Das ist die Beispielrechnung, die Lexware Office anzeigt, wenn du individuelles Briefpapier in deine Druckvorlage lädst

Variable Pflichtangaben auf der Rechnung

Natürlich sieht nicht jede Rechnung gleich aus.

Neben dem festen Kopf und der variablen, fortlaufenden Rechnungsnummer musst du folgende Angaben machen:

Was hast du verkauft / geleistet? Schreibe die Menge der verkauften Bücher oder anderer Gegenstände auf und nenne den Titel und den Einzel- sowie den Gesamtpreis. Bei Dienstleistungen ist es wichtig, dass du nicht nur die Art der Leistung, sondern auch den Umfang abgibst. Es muss ersichtlich sein, wonach du abrechnest. Verwende dafür handelsübliche Bezeichnungen wie Stück, Pack, Stunde, Wörter, Normseiten oder was auch immer du in Rechnung stellst.

Wann war der Zeitpunkt der Lieferung oder Leistung? Besonders bei Dienstleistungen mit Frist ist es schwierig zu sagen, wann genau die Leistung erfolgt ist. Die gute Nachricht: Mit einem feststehenden Satz wie „Lieferungszeitraum war der Monat Mai“ bist du auf der sicheren Seite. Ich selbst arbeite auf allen Rechnungen mit dem Monat als Leistungszeitraum, bis auf einen Auftraggeber, den ich nach Kalenderwochen abrechne.

Dann brauchst du nur noch einen Hinweis auf deine Kleinunternehmereigenschaft nach § 19 UStG und die damit verbundene nicht ausgestellte Umsatz- bzw. Mehrwertsteuer, und die Rechnung ist laut Gesetz ordnungsgemäß.

Aber bedenke: Wenn du eine Zahlungsfrist angibst, bist du auf der richtigen Seite. Das Mahnverfahren für Privatpersonen kann erst laufen, nachdem du ausdrücklich auf die Zahlungsfrist hingewiesen hast. Im B2B-Bereich gerät man in Zahlungsverzug, sobald 30 Tage um sind. Du tust dir selbst und deinen Kunden etwas Gutes, wenn du Frist und Kontodaten gleich mit auf der Rechnung angibst.

Das war’s soweit. Das verlangt § 14 Abs. 4 von kleinunternehmenden Autoren, wenn sie Rechnungen ausstellen.

0 Kommentare