von Kia Kahawa | 9. Jan. 2022

Als geringwertige Wirtschaftsgüter bezeichnet man abnutzbare, selbstständig nutzbare Wirtschaftsgüter, die weniger als 1.000,00 € kosten. So ganz grob gesehen. Die steuerliche Behandlung in deiner Steuererklärung beziehungsweise in der Einnahme-Überschuss-Rechnung kann auf zwei unterschiedliche Weisen geschehen.

(mehr …)

von Kia Kahawa | 29. Juni 2020

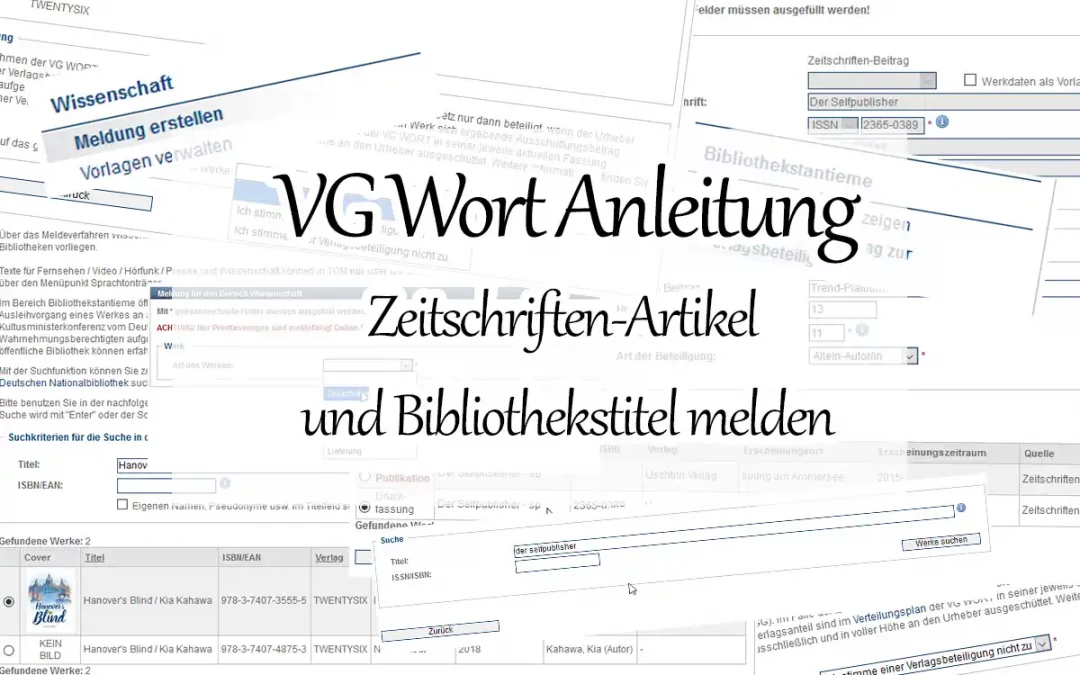

Am 01. Juli 2020 ist die Frist vorbei: Die Urheber*innen-Meldung bei der VG Wort! In diesem Artikel nehme ich dich in aller Kürze mit, während ich meinen im Selfpublisher erschienenen Artikel über Patreon und meine aktuellen Printbücher in Bibliotheken melde.

(mehr …)

von Kia Kahawa | 24. Mai 2020

Es ist der 26. Mai 2021. In zwei Monaten ist der 31.07.2021 und somit die Frist für die Abgabe deiner Steuererklärung!

In diesem Artikel zeige ich dir Last-Minute-Tipps für die Steuererklärung 2020.

In zwei Monaten muss deine Steuererklärung fertig sein. Ich richtige mich in diesem Artikel, wie immer bei „Autoren an die Steuer“ an Autorinnen und Autoren, die ihre schriftstellerische Tätigkeit als Nebenberuf im Rahmen eines Kleinunternehmens ausführen.

Vorausgesetztes Wissen: Steuererklärung bei Nebeneinkünften als Autor

Vorsorgeaufwendungen, außergewöhnliche Belastungen & co.

Eine wichtige Information vorab für den Mantelbogen: Unter Zeile 35 bei „Bei der Anfertigung der Steuererklärung hat mitgewirkt“ darf nur ein Steuerberater oder Steuerbevollmächtigter stehen. Impressen von Websites aus dem Internet so wie von Autoren an die Steuer haben hier nichts zu suchen. Alles, was ich im Rahmen dieses Projektes an Tipps verteile, ist ohne Gewähr und nicht zu steuerberatenden, sondern zu informierenden Zwecken gedacht. Ich berate keine Individuen, sondern informiere unverbindlich eine breite Masse kleinunternehmender Autoren.

Last-Minute-Tipps für die Steuererklärung zu Spenden und Mitgliedsbeiträgen

Beginnen wir mit den Sonderausgaben. Interessant sind hier allenfalls die Spenden.

Spenden und Mitgliedsbeiträge sind nur dann anzugeben, wenn sie steuerbegünstigter Zwecke dienen. Beachte hier Zeile 45 und Zeile 49.

Nicht abziehbar sind hier Mitgliedsbeiträge von Sportvereinen und kulturellen Vereinen und Organisationen, die in erster Linie der Freizeitgestaltung dienen.

Bis 200,00 € ist der Einzahlungsbeleg ein ausreichender Nachweis. Darüber hinaus benötigst du eine amtlich korrekte Spendenquittung. Hast du bis heute noch keine Spendenquittung erhalten, kann es Probleme geben, wenn du eine so hohe Spende in deiner Steuererklärung angibst und diese nicht nachweisen kannst.

In der Regel stellen aber alle gemeinnützigen Einrichtungen ordentliche Spendenbelege aus.

Außergewöhnliche Belastungen: Last-Minute-Tipps für die Steuererklärung

Zu den außergewöhnlichen Belastungen zählen die Zuzahlungen für deine Medikamente oder Physiotherapien etc.. Alles, was medizinisch notwendige Krankheitskosten sind, die nicht von der Krankenkasse erstattet wurden, gehört hier angegeben. Die medizinische Notwendigkeit muss durch einen Arzt oder Heilpraktiker nachgewiesen sein – Vitamine aus der Drogerie als Nahrungsergänzungsmittel kannst du hier nicht einfach so abziehen.

Außerdem bei den außergewöhnlichen Belastungen anzugeben: Kur- und Pflegekosten, ggfs. Bestattungskosten (z.B. Grabstätte, Sarg, Blumen, Kränze, Todesanzeigen und so weiter, nicht aber die Bewirtung beim Leichenschmaus) und Kfz-Kosten, wenn eine Behinderung vorliegt.

Was viele nicht wissen, ist, dass Wiederbeschaffungskosten für Hausrat und ähnliches als außergewöhnliche Belastung abziehbar sind. Gab es einen Brand oder Hochwasser oder ähnliche unabwendbare Ereignisse, so kannst du die Wiederbeschaffungskosten abziehen. Nachdem mir mein Fahrrad in Form besonders schweren Diebstahls (= Es war angeschlossen und in der Wohnsiedlung) gestohlen wurde, konnte ich hier die Wiederbeschaffungskosten abziehen.

Anlage N: Last-Minute-Tipps für die Steuererklärung des Brotjobs

Last-Minute-Tipps für die Steuererklärung: Lohnsteuerbescheinigung

Die Einnahmen in der Anlage N könnten einfacher nicht sein. Tippe deine Lohnsteuerbescheinigung ab. Aber hier soll es ja um Last-Minute-Tipps für die Steuererklärung gehen, also ist folgender Tipp für dich wichtig:

Vergiss nicht Entgeltersatzleistungen und Zeiten der Nichtbeschäftigung! Arbeitslosengeld, Elterngeld, Krankengeld & co. müssen hier wegen des Progressionsvorbehaltes angegeben werden.

Auch die eTIN ist wichtig und darf nicht vergessen werden. Du findest sie auf der linken Seite deiner Lohnsteuerbescheinigung.

Werbungskosten: Last-Minute-Tipps für die Steuererklärung

Die Wege zwischen Wohnung und erster Tätigkeitsstätte dürfen nur mit der einfachen Entfernung angegeben werden. Fährst du täglich hin und zurück? Das ist dem Fiskus egal. Es geht hier nur um Entfernungskilometer.

Jeder Kilometer wird mit 0,30 € pro Arbeitstag berechnet.

Weißt du nicht, wie viele Tage im Jahr zu gearbeitet hast?

Dann schau‘ auf dieser Website (schulferien.org) für dein Bundesland nach, ziehe Krankheits- und Urlaubstage ab und voilá, du hast die korrekten Arbeitstage!

Vergiss‘ nicht Zeile 39! Hier gehören Arbeitgeberleistungen und Fahrtkostenzuschüsse der Agentur für Arbeit hin, die dir erstattet wurden.

Die Arbeitsmittel sind solche, die jeder Mensch benötigt: Kopierpapier, Stift, Block, Briefumschläge, Porto. Damit du nicht jeden centbeträgigen Beleg zusammensuchen, aufaddieren und damit das Finanzamt und dich selbst ärgern musst, akzeptiert das Finanzamt hier eine Pauschale von 110 Euro. Diese ist streng genommen keine Pauschale, sondern eine Nichtbeanstandungsgrenze. Nutze sie!

Lass dich nicht vom häuslichen Arbeitszimmer beirren. Bildet es den Mittelpunkt deiner abhängigen, lohnbringenden Arbeit? Dann gib die Kosten hier an. Hast du eines für deine Autorentätigkeit, so warte bis zur EÜR!

Fortbildungskosten sind Prüfungsgebühren, Fachliteratur und auch Fahrtkosten sowie Seminargebühren. Alles, was dir erstattet wurde, musst du hier natürlich abziehen.

Zu den übrigen Werbungskosten gehören folgende Kosten:

Bewerbungskosten: Es kommt nicht darauf an, ob du einen neuen Job gefunden hast! Gebe hier die Kosten für Porto, Bewerbungsmappen, Zeitungsinserate, Beglaubigungen und co an.

Kontoführungsgebühren gibst du immer mit 16 Euro jährlich an.

Selbstständige und gewerbliche Einkünfte

Hoffentlich hast du deine Buchhaltung ordentlich erledigt!

In die Anlagen S und/oder G trägst du den Gewinn aus deiner selbstständigen oder gewerblichen Tätigkeit ein.

Die Anlage EÜR und somit den zu berücksichtigenden Gewinn für die Anlage S (selbstständige Tätigkeit) oder Anlage G (Einkünfte aus Gewerbebetrieb) kannst du dir mit Lexware Office mit nur einem Klick erstellen lassen.

Anlage EÜR: Last-Minute-Tipps für die Steuererklärung als Autor

Beachte unbedingt den Artikel von „Autoren an die Steuer“ zur Einnahme-Überschuss-Rechnung!

Betriebsausgaben sind grundsätzlich im Zeitpunkt des Abflusses zu erfassen. Hast du im Dezember 2019 die Rechnung über deine neuen Bücher erhalten und diese erst im Januar gezahlt, so gibst du diese Kosten erst in der Steuererklärung für 2020 an.

Beachte auch die Ausnahmeregelungen des § 11 EStG!

Dort wird die auch H 18.2 EStG erklärt. Dabei geht es darum, dass du als nebenberuflicher Schriftsteller 25 % deiner Einkünfte pauschal als Ausgaben abziehen kannst. Wenn du wirklich Last-Minute-Tipps für die Steuererklärung brauchst, weil du den Artikel beispielsweise erst am 31.07. liest, kann diese Betriebsausgabenpauschale für dich hilfreich sein.

Geschäftsreisen: Wenn du nur auf der Buchmesse warst, um auf der Buchmesse zu sein, so ist das vollumfänglich eine Geschäftsreise. Du kannst Übernachtungs- und Reisekosten, nicht aber Verpflegungskosten abziehen. Verpflegungsmehraufwendungen sind in Zeile 55 einzutragen. Hast du einen Urlaubstag an deine Geschäftsreise drangehangen, so sind sämtliche Kosten hier nur prozentual anteilig abziehbar.

Wenn du Telefon und Internet anteilig für deine Autorentätigkeit nutzt (was ich beim Tippen des Manuskripts, Recherche online und Twitter-Aktivität annehme), vergiss hier nicht eine realistische Schätzung und Abzug des entsprechenden Anteils. Viele nebenberuflich tätige Autoren vergessen diesen Teil!

Aufwendungen für Geschenke an Geschäftspartner, Autorenkollegen und genetzwerkte Leute aus der Branche sind nur bis zu einem Bruttopreis von 35 Euro jährlich abziehbar.

Die Bewirtung von Personen nach Literaturcamps, Buchmessen, Seminaren oder bei Autorenstammtischen, die auf deine Rechnung gegangen sind, sind zu 70 % abziehbar, wenn die Kosten angemessen waren. Trinkgeld nicht vergessen!

Die Aufwendungen für ein häusliches Arbeitszimmer ist bis maximal 1.250 Euro im Jahr abziehbar. Beachte aber die Voraussetzungen für ein anerkanntes häusliches Arbeitszimmer!

Anlage S: Das Bett der Anlage EÜR

Im Elster-Programm wird die Anlage EÜR gesondert erfasst und nicht in die normale Steuererklärung implementiert. daher ist es wichtig, dass du das Ergebnis aus deiner Einnahme-Überschuss-Rechnung in der Anlage S (als Freiberufler) einträgst. Fülle hier also Zeile 4 aus und beachte die zweite Seite. Zeile 46 sollte auch beachtet werden.

Das war’s auch schon mit den Last-Minute-Tipps für die Steuererklärung 2020 für Autoren. Ich hoffe, ich konnte der ein oder anderen grauen Zelle ein bisschen auf die Sprünge helfen und dein Gefühl sagt dir jetzt, dass du für die Einkommensteuererklärung nichts mehr vergessen oder vernachlässigt hast.

von Kia Kahawa | 18. Feb. 2020

Im Buchsatz ist die Kreativität unbegrenzt, und das liebe ich so sehr daran. Selbst redend, dass ich Jay Kristoffs und Amie Kaufmans „Illuminae Files“ Buchreihe bewundert, gelesen, geliebt und ehrfüchtig betrachtet habe. Aber wie jeder Buchsetzer und jede Buchsetzerin, entwickele auch ich mich weiter. Inzwischen habe ich drei InDesign Buchsatz Ideen selbst entwickelt, die ich auch meinen Kund*innen anbieten kann.

Trigger-Warnungen im kreativen Buchsatz

Triggerwarnungen waren schon immer so eine Sache. Nun, was heißt „schon immer“ – seit ich von ihrer Existenz weiß.

Bei Inhaltswarnungen, die für Betroffene ein Trigger sein könnten, spielt ein wichtiger Faktor eine Rolle: Spoiler! Die Frage, wo sich Triggerwarnungen in einem Buch also befinden sollten, ist eine polarisierende. Einige wollen die Triggerwarnung gleich ganz vorne im Buch haben, andere wollen sie schon auf dem Buchcover, wiederum anderen reicht es, wenn sie hinten im Buch stehen …

Ich habe mich entschieden, und das empfehle ich all meinen Kund*innen, Triggerwarnungen als erste Zeile im Impressum auf Seite 4 anzuteasen. Hier befindet sich der Satz „Triggerwarnungen befinden sich auf der letzten Seite des Buches“.

Auf der letzten Buchseite dann gebe ich Triggerwarnungen als Liste an, und zwar auf dem Kopf stehend.

Somit ist gewährleistet, dass jede*r, der oder die die Triggerwarnungen sucht, sofort finden und lesen kann. Andererseits ist eine Leserin, die durch das Buch blättert und versehentlich darauf stößt, durch die auf dem Kopf stehende Schrift nicht sofort über die Inhalte des Buches gespoilert.

Triggerwarnungen dieser Art findest du beispielsweise bei…

Mit Seitenzahlen spielen

In „Irre sind menschlich“, meinem bisher noch nicht veröffentlichten Roman, weiß ich schon genau, wie der Buchsatz aussehen soll. Ich möchte mit den Seitenzahlen spielen.

Der Protagonist hat eine manische Psychose, bei der ihn die Zahl 5 immer wieder einholt, vereinnahmt und triggert. In den Phasen, in denen er in der Psychose steckt, spiele ich also mit den Seitenzahlen und lasse sie vom langweiligen 7-bis-300-zählen ausruhen. Ein paar Variationen der 5, ein bisschen Spielen mit dem Geist des Lesers oder der Leserin, und schon habe ich mit kleinen Varianten einen besonderen Buchsatz geschaffen.

Ich liebe es, mit den Eigenheiten eines Buches herumzuspielen und etwas Besonderes im Buchsatz zu schaffen. Wenn du also auch eigene Buchsatz Ideen hast, nenn sie mir: Ich setze sie gerne für dich um. Grundsätzlich ist erstmal nichts unmöglich 😉

Zwei Seelen und sein besonderes Layout

Bei „Zwei Seelen“ habe ich den Vogel abgeschossen. Sorry, das ist ein komisches Bild und ich lobe mich etwas zu sehr, aber ich bin wirklich sehr stolz auf meine InDesign Buchsatz Ideen, die ich hier hatte.

Weder ich noch mein Verlag wollen es uns leisten, den Buchschnitt bedrucken zu lassen. Aber ich möchte einen bedruckten Buchschnitt!

Also habe ich mir da etwas überlegt, was ein bisschen kompliziert zu erklären (und noch komplizierter in der Umsetzung) ist.

Man nehme zwei Grafiken, die so hoch wie der Buchblock sind und ein Größenverhältnis haben, sodass die Breite der Grafik im Verhältnis zur Höhe etwa so ausgerichtet ist wie die Buchrückenstärke zur Höhe des Buchblocks. Für „Zwei Seelen“ habe ich mir dafür eine Trompete und eine Klarinette ausgesucht, beide in schwarz weiß als eine Art detailreicheres Piktogramm.

Jetzt zerschneide ich die Grafiken in so viele Einzelgrafiken wie ich Druckbögen habe. Hat mein Buch also beispielsweise 400 Seiten, habe ich 200 einzelne Grafiken von der Trompete und 200 einzelne Grafiken von der Klarinette. Jede dieser Grafiken ist weiterhin so hoch wie der Buchblock, aber ich skaliere es auf genau einen Pixel Breite.

Diese Einzelgrafiken sind also eine Art „Pixelstange“. Ich füge sie am Rand des Buches ein, ziehe sie auseinander, bis sie wie ein Barcode aussehen, und das mache ich für alle Seiten. Alle 200 ungeraden Seitenränder bekommen nach und nach die Bilder Trompete_001.png, Trompete_002.png […] bis hin zu Trompete_200.png. Die 200 geraden Seiten bekommen die auseinandergezogenen „Pixelstangen“ der Klarinette.

Das Ergebnis: Hältst du das Buch in der Hand und biegst es auch nur ein wenig in die eine oder andere Richtung, sieht es aus, als sei der Buchschnitt mit einer Trompete und einer Klarinette bedruckt! Und das Ganze ohne dass die leider selten gut riechende Schnittfarbe aufgetragen werden muss und die Druckerei mehr berechnet.

Ich bin stolz, mir das selbst beigebracht zu haben und bisher augenscheinlich die einzige Buchsetzerin im deutschsprachigen Raum zu sein, die diese Buchschnittbilder anbietet. Sobald „Zwei Seelen“ gedruckt ist, zeige ich euch, wie das Ergebnis aussieht!

Angefixt von meinen Ideen?

Möchtest du mit einer aktiven, kreativen und leidenschaftlichen Buchsetzerin die schönste Version deines Buches auf den Markt bringen? Ich bin gerne für dich da. Schreib mir eine E-Mail und erzähl mir von deinem Projekt. Ich freue mich über jede Anfrage und arbeite zuverlässig und präzise an deinem Buchsatz.

Wenn du ein Angebot haben möchtest, lade dir bitte meine Checkliste für den Buchsatz herunter und sende sie mir ausgefüllt zu: Dann weiß ich, was auf mich zukommt, und ich mache dir gern ein Angebot. Bring aber bitte Zeit mit: Aufgrund der hohen Nachfrage habe ich derzeit eine Wartezeit von 2 bis 3 Monaten, bis ich neue Kund*innen annehmen kann.

Alles Liebe,

Kia

P.S.: Hier gelangst du zur Buchsatz-Landing-Page 🙂

von Kia Kahawa | 31. Jan. 2020

Autoren an die Steuer! Oh warte. Bevor du deine Einkünfte als nebenberuflich selbstständiger Autor irgendwo angeben oder überhaupt einnehmen kannst, muss eine ordnungsgemäße Rechnung her. Wie du eine korrekte Rechnung erstellst, erklären wir dir in diesem Artikel.

Rahmenbedingungen für Rechnungsstellung

Zunächst ist wichtig, dass die Rechnung von der Form her korrekt erstellt wird. Auf einer Rechnung werden Leistungen (Buchverkäufe, Lektorate, Gewinnbeteiligungen) abgerechnet. Das Wort „Rechnung“ muss nicht auf dem Papier stehen. Auch eine Unterschrift ist nicht erforderlich, aber meistens nett.

Die Rechnung darf aus mehreren Dokumenten bestehen; Hauptsache ist, dass sich die nach § 14 Abs. 4 UStG geforderten Elemente daraus ergeben.

Die Rechnung muss übrigens gemäß § 239 HGB und nach § 87 AO in einer lebenden Sprache verfasst werden. Weder Klingonisch noch Latein sind zulässig.

Seit dem 01. Januar 2025 müssen alle Unternehmen in Deutschland elektronische Rechnungen ausstellen und empfangen können. Das bedeutet, dass du eine Rechnung nicht mehr auf Papier ausdrucken musst. In der Regel wird eine Rechnung als PDF erstellt.

Arbeitest du im B2B-Bereich, musst du die Rechnung spätestens ein halbes Jahr nach Leistungserbringung ausstellen. Generell solltest du aber, auch für den Verwaltungsaufwand und die Kontrolle über deinen Kontostand, Rechnungen immer sehr zeitnah erstellen und versenden.

Feste Pflichtangaben auf einer ordnungsgemäßen Rechnung

Wie eine ordnungsgemäße Rechnung auszusehen hat, ist in § 14 Abs. 4 UStG geregelt. Die folgenden Paragraphen bis ca. § 14c UStG regeln, was im Fall einer nicht ordnungsgemäßen Rechnung zu tun ist. Für dich als kleinunternehmender Autor ist die Rechnungsstellung ein wenig einfacher, als es dieser sehr ausführliche Absatz aus dem Umsatzsteuergesetz vermuten lässt.

Auf einer Rechnung sollten folgende Angaben enthalten sein:

Dein vollständiger Name (Klarname, nicht Pseudonym!) und die Anschrift. Bei Rechnungen über 150,00 € müssen auch diese Daten vollständig vom Rechnungsempfänger vorhanden sein.

Deine Steuernummer oder die USt-ID-Nr müssen sich ebenfalls auf der Rechnung befinden.

Dazu kommt das Ausstellungsdatum der Rechnung, das sich nicht in der Rechnungsnummer wiederfinden muss, aber darf.

Bastel dir am besten eine Rechnungsvorlage, die diese Angaben enthält, und verwende sie immer wieder.

Übrigens: Wenn du eine Gutschrift ausstellst, also eine Rückwärts-Rechnung und somit eine Zahlungsverpflichtung an dich selbst erzeugst, muss das Wort „Gutschrift“ auf dem Dokument stehen.

Eigene Nummernkreise für die Rechnungsnummer erfinden

(4) Eine Rechnung muss folgende Angaben enthalten:

4. eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer), […]

Die Rechnungsnummer muss eine fortlaufende Zahl sein, die nicht noch einmal vorkommt. Du kannst deine Rechnungsnummern also wie folgt benennen:

20200201.001

20200201.002

20200201.003

bei mehreren Rechnungen am Tag ist das beispielsweise sinnvoll.

Du kannst aber auch einfach pro Kalendertag eine Rechnung ausstellen, wenn du als Kleinunternehmer eh nicht so viel mit Rechnungen am Hut hast:

20200201

20200202

20200203

Ganz klassisch kann deine Rechnungsnummer aber auch fortlaufend bei Null beginnen:

00001

00002

00003

00004

In all diesen drei Beispielen sieht der Kunde durch die Rechnungsnummer aber, wie viele Rechnungen du erstellt hast und kann sich ein Bild von deinen Kunden und Aufträgen machen.

Willst du dazu Anonymität haben, kannst du die Rechnungsnummer auch aus verschiedenen Bestandteilen zusammensetzen. Du kannst beispielsweise mit der Monats- und Jahreszahl beginnen, die Ziffer des Anfangsbuchstaben des Kunden aus dem Alphabet anstellen und dann durchnummerieren. Eine lückenlose Abfolge der ausgestellten Rechnungsnummern ist nicht zwingend. Dann könnte die Rechnungsnummer wie folgt aussehen:

20020111 für den ersten Kunden (mit „K“ am Anfang) im Februar 2020

20020201 für den zweiten Kunden (mit „A“ am Anfang) im Februar 2020

20020326 für den dritten Kunden (mit „Z“ am Anfang) im Februar 2020

So werden die Zahlen mit jeder neuen Rechnung größer, haben aber eine „Lücke„, da sie nicht aus Zahlen bestehen, deren Abstand zueinander 1 ist.

Wichtig ist, dass die Rechnungsnummer einmalig ist und fortlaufend verständlich ist. Das Finanzamt würde bei diesem Beispiel fragen, wo die Rechnung 200204?? ist, wenn es eine Rechnung 20020518 gegeben hat. Es wird nicht nach 20020519 oder 20020517 gefragt, keine Sorge! Das Finanzamt kennt sich mit separaten Nummernkreisen aus.

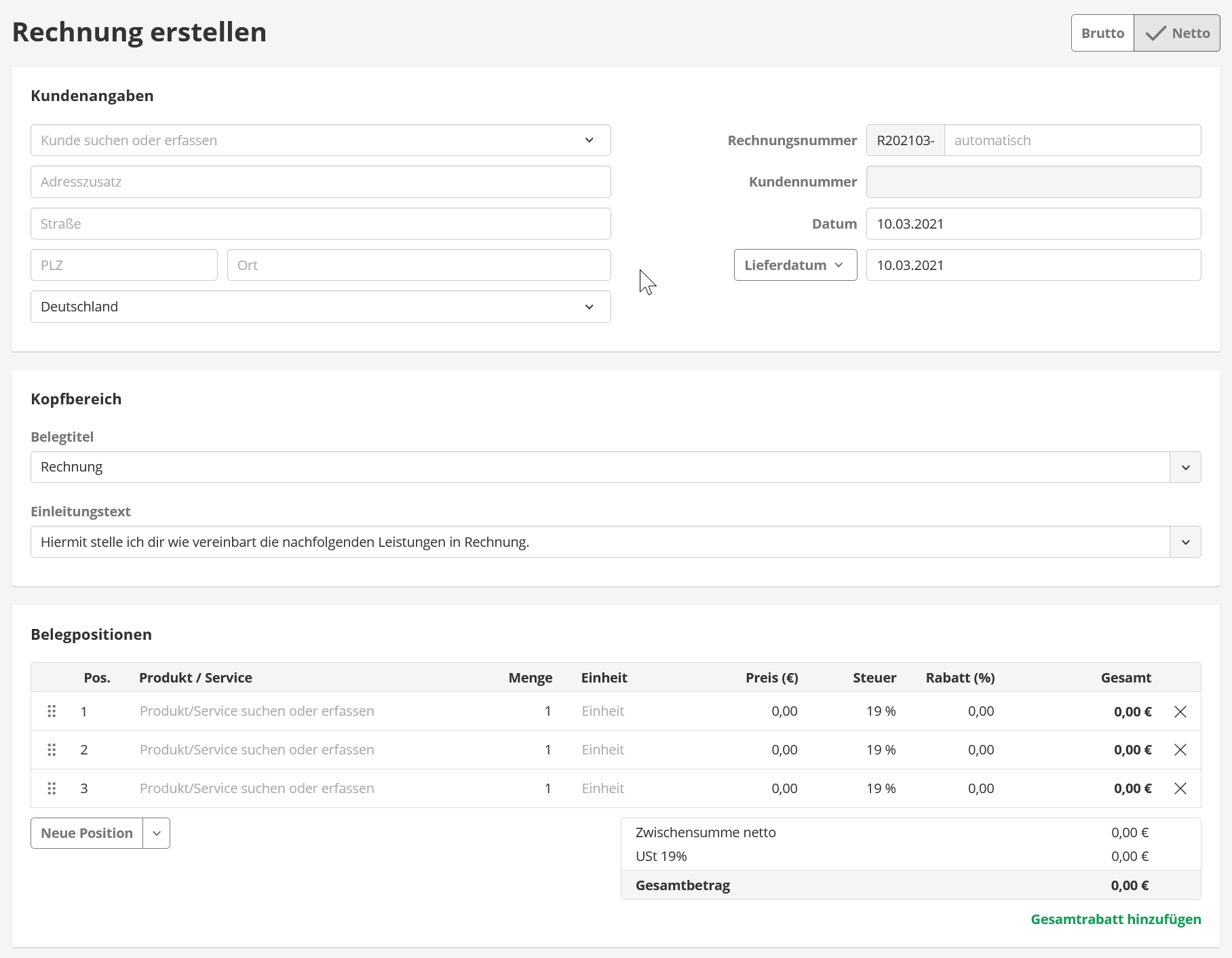

Übrigens: Wenn du mit Lexware Office arbeitest, werden deine Rechnungen alle nicht nur ordentlich und schick aussehen, sondern entsprechen auch den Grundsätzen ordnungsgemäßer Buchführung. Die Rechnungsnummern werden automatisch erstellt und du kannst über eine Maske auf deine Produkte und Dienstleistungen zurückgreifen und auch die Umsatzsteuer berechnet sich ganz automatisch.

So sieht die interne Maske für die Rechnungserstellung in Lexware Office aus

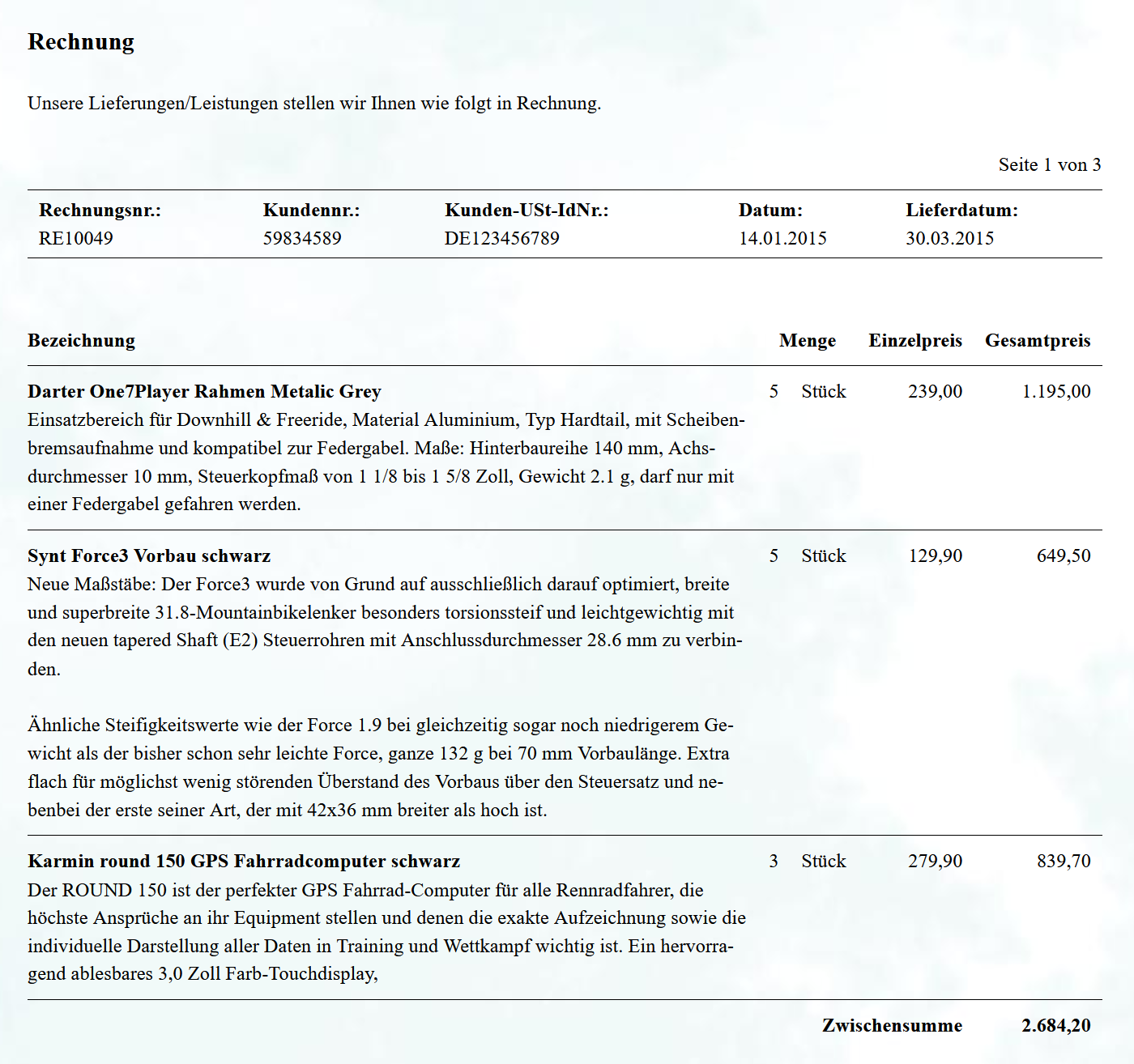

Das ist die Beispielrechnung, die Lexware Office anzeigt, wenn du individuelles Briefpapier in deine Druckvorlage lädst

Variable Pflichtangaben auf der Rechnung

Natürlich sieht nicht jede Rechnung gleich aus.

Neben dem festen Kopf und der variablen, fortlaufenden Rechnungsnummer musst du folgende Angaben machen:

Was hast du verkauft / geleistet? Schreibe die Menge der verkauften Bücher oder anderer Gegenstände auf und nenne den Titel und den Einzel- sowie den Gesamtpreis. Bei Dienstleistungen ist es wichtig, dass du nicht nur die Art der Leistung, sondern auch den Umfang abgibst. Es muss ersichtlich sein, wonach du abrechnest. Verwende dafür handelsübliche Bezeichnungen wie Stück, Pack, Stunde, Wörter, Normseiten oder was auch immer du in Rechnung stellst.

Wann war der Zeitpunkt der Lieferung oder Leistung? Besonders bei Dienstleistungen mit Frist ist es schwierig zu sagen, wann genau die Leistung erfolgt ist. Die gute Nachricht: Mit einem feststehenden Satz wie „Lieferungszeitraum war der Monat Mai“ bist du auf der sicheren Seite. Ich selbst arbeite auf allen Rechnungen mit dem Monat als Leistungszeitraum, bis auf einen Auftraggeber, den ich nach Kalenderwochen abrechne.

Dann brauchst du nur noch einen Hinweis auf deine Kleinunternehmereigenschaft nach § 19 UStG und die damit verbundene nicht ausgestellte Umsatz- bzw. Mehrwertsteuer, und die Rechnung ist laut Gesetz ordnungsgemäß.

Aber bedenke: Wenn du eine Zahlungsfrist angibst, bist du auf der richtigen Seite. Das Mahnverfahren für Privatpersonen kann erst laufen, nachdem du ausdrücklich auf die Zahlungsfrist hingewiesen hast. Im B2B-Bereich gerät man in Zahlungsverzug, sobald 30 Tage um sind. Du tust dir selbst und deinen Kunden etwas Gutes, wenn du Frist und Kontodaten gleich mit auf der Rechnung angibst.

Das war’s soweit. Das verlangt § 14 Abs. 4 von kleinunternehmenden Autoren, wenn sie Rechnungen ausstellen.