Auch, wenn „Autoren an die Steuer“ nur Hilfe zur Selbsthilfe in steuerlichen Fragen für Kleinunternehmer behandelt, kann es ganz interessant sein, über die Umsatzsteuer bescheid zu wissen. Und im Fall der Höhe ist es sogar lustig, um nicht zu sagen: absurd.

In diesem Artikel sollte es ursprünglich um die Umsatzsteuer von Autorenleistungen gehen. Diese Frage ist schnell beantwortet:

Bist du Kleinunternehmer, verweist du auf § 19 UStG und erhebst 0 % Umsatzsteuer.

Hast du mit Umsatzsteuer zu tun, gibst du von deinen Buchverkäufen 7 % Umsatzsteuer ab. Bei E-Book-Verkäufen waren es früher 19 %. Seit Dezember 2019 aber auch hier 7 %, das gilt auch für “vergleichbare andere digitale Werke”. Aber E-Books verkauft ein Autor selten selbst, sondern lässt das einen Distributor wie beispielsweise Amazon Kindle Direct Publishing oder Books on Demand (oder oder) erledigen.

Dienstleistungen wie Lektorat, Korrektorat, Schreibcoaching oder Coverdesign werden mit 19 % Umsatzsteuer besteuert. Wenn du im Auftrag von jemandem schreibst und die Nutzungsrechte überlässt, fallen 7 % Umsatzsteur an.

Wenn du umsatzsteuerpflichtig geworden bist und den Überblick nicht verlieren möchtest: Mit Lexoffice kannst du ganz einfach Rechnungen schreiben und deine Buchhaltung im Handumdrehen erledigen.

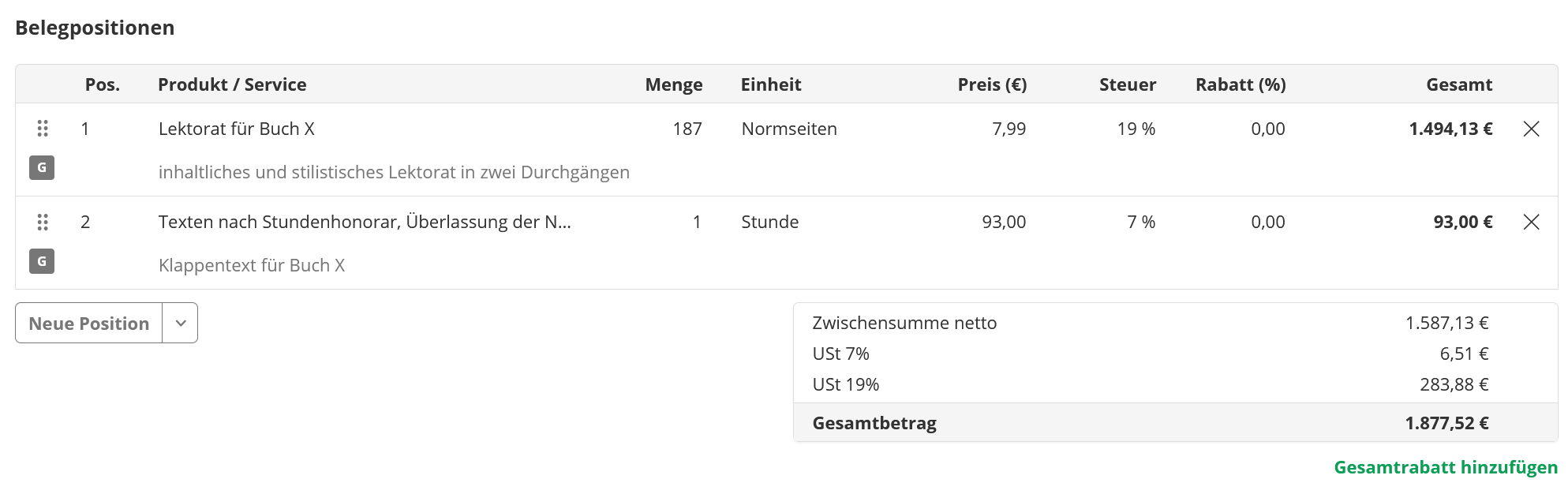

So sieht es aus, wenn du 19 % Umsatzsteuer und 7 % Umsatzsteuer auf einer Rechnung vermerkst.

Also: Weg mit dem Taschenrechner und ab zu Lexoffice! 🙂

Das deutsche Umsatzsteuergesetz behandelt gewisse Lieferungen und Leistungen mit dem ermäßigten Steuersatz von 7 %. Diese sind in § 12 UStG geregelt. Bei Waren und Dienstleistungen zum ermäßigten Steuersatz handelt es sich im Prinzip um das, was sich jeder leisten können sollte: Der ermäßigte Mehrwertsteuersatz wurde 1968 also aus sozialen Gründen eingeführt. Die Idee dahinter war, einige Leistungen zu subventionieren, die sich auch die ärmeren unter uns leisten können sollen.

Mit diesem sozialen Hintergedanken im Kopf möchte ich dich mit auf eine kleine Reise nehmen und dir erklären, was 19 % und was 7 % Umsatzsteuer kostet. Der Grundbedarf soll mit 7-%-Umsatzsteuer-Produkten gedeckt werden.

In § 12 Abs.2 UStG ist geregelt, dass unter anderem Lebensmittel, Bücher und Zeitungen sowie Hotelübernachtungen mit 7 % Umsatzsteuer behandelt werden.

Aber das wäre doch viel zu einfach.

Beginnen wir mal bei Lebensmitteln. Zu Lebensmitteln gehören keine Getränke. Die sind, inklusive Mineralwasser, mit 19 % Umsatzsteuer versehen. Kaffee und Tee werden mit 7 % Umsatzsteuer versehen, jedenfalls, wenn man sie selbst zubereitet. Das Wasser aus dem Hahn hingegen wird nicht als Getränk angesehen und unterliegt 7 % Umsatzsteuer.

Besteht ein Getränk allerdings aus Milch, so ist es mit 7 % Umsatzsteuer zu besteuern. Milchmischgetränke können je nach Milchanteil 19 oder 7 % USt unterliegen. Besteht der Nicht-Milch-Anteil aus mehr als 25 %, dürfen Buttermilch, Joghurt, Quark und co nicht mit 7 % versteuert werden. Es werden 19 % Umsatzsteuer fällig, wenn etwa zu viel Fruchtanteil enthalten ist.

Ernährt man sich vegan oder hat eine Laktoseintoleranz, muss man ohnehin mehr bezahlen: Da fallen auch die auf Soja-, Hafer- und Mandelmilch anfallenden 19 % Umsatzsteuer nicht auf. Nur Kuhmilch wird subventioniert: Ziegenmilch unterliegt ebenfalls dem vollen Umsatzsteuersatz.

Ähnlich absurd ist das bei Essen unterwegs. Bestellst du im Café und setzt dich hin, kostet der Kaffee 19 % Umsatzsteuer. Nimmst du den Kaffee mit, kostet er 7 % Umsatzsteuer. Wenn du einen Kaffee zum Mitnehmen bestellst und dich dann hinsetzt, handelt es sich um eine Gesetzeswidrigkeit. Es gehört tatsächlich zu den gängigen Methoden der Steuerhinterziehung in Restaurants und Cafés: Kunden, die sich zu 19 % hinsetzen wollen, werden als Laufkundschaft mit 7 % abgerechnet. So können Unternehmen eine Menge Geld sparen – das hat horrende Bußgelder und Freiheitsstrafen zur Folge.

Mehr Informationen über diese Betrugsmasche kannst du dir bei focus online in einem Video ansehen, das ich dir hier gerne verlinke.

Vergünstigt sind übrigens auch Garnelen oder Krabben. Hummer unterliegt dem vollen Steuersatz. Kartoffeln unterliegen dem ermäßigten Satz von 7 %, aber nicht Süßkartoffeln. Dafür werden 19 % Umsatzsteuer fällig.

Feinschmecker-Produkte wie Gänseleber, Froschschenkel, Wachteleier, Krebsfleisch, Riesengarnelen oder Schildkrötenfleisch gibt es mit sieben, Mineralwasser indes mit 19 Prozent. Wer für den Fernsehabend Eis, Gummibärchen und Kartoffelchips einkauft, zahlt an der Kasse nur sieben Prozent Mehrwertsteuer.

Quelle: focus.de

Der ach-so-soziale Hintergedanke hat übrigens auch zur Folge, dass zum Beispiel Windeln 19 % Umsatzsteuer kosten. Trüffel oder Rennpferde werden mit 7 % Umsatzsteuer versehen.

Bist du mit dem Taxi unterwegs, kannst du dich zu 7 % Umsatzsteuer in einer Gemeinde oder einem Radius von 50 Kilometern bewegen. Sobald eine der beiden Grenzen überschritten wird, werden 19 % Umsatzsteuer fällig. Bei dem öffentlichen Nahverkehr wurde früher zwischen Nahverkehr und Fernverkehr unterschieden. Nahverkehr war ermäßigt, Fernverkehr nicht. Seit Anfang 2020 gilt auf Fernverkehr im Zuge des Klimapakets nun auch der ermäßigte Steuersatz in Höhe von 7 % Mehrwertsteuer.

Bücher sind übrigens umsatzsteuerlich nicht mehr interessant. Seit geraumer Zeit schon fallen auf Zeitungen, Bücher, E-Books und Hörbücher nur 7 % statt 19 % Umsatzsteuer an. . Der Fiskus sieht es gern, wenn der Mensch liest. Daher sind Bücher und Zeitschriften mit 7 % Umsatzsteuer versehen. Hörbücher werden aber nur mit 7 % Umsatzsteuer berechnet, wenn nicht mehr Musik als ein kurzes Intro darin vorkommt. Mit zu viel Musik sind sie als Hörspiel zu behandeln und werden – wie Musik-CDs – mit 19 % Umsatzsteuer berechnet.

Ist dir das alles zu doof? Dann nimm‘ es mit Humor!

Das Mehrwert-Steuer-Gedicht von extra 3 stellt die Kuriositäten des deutschen Umsatzsteuergesetzes heraus und macht sich ein wenig darüber lustig. Vielleicht ergibt § 12 Abs. 2 UStG irgendwann mehr Sinn, was den Grundbedarf des deutschen Bürgers angeht. Vielleicht auch nicht.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Alles Liebe,

Kia

Die Artikel aus der Reihe “Autoren an der Steuer” wurden nicht von einem Steuerberater verfasst und ersetzen keine professionelle Beratung. Für individuelle Beratung suche bitte einen Steuerberater auf. Mein Ziel ist es lediglich, allgemeine Informationen auf dem Gebiet der Steuern für meine Leser bereitzustellen und insbesondere Autoren Hilfen zur Orientierung an die Hand zu geben. Alle Angaben ohne Gewähr.

Hallo,

vielen Dank für die äußerst unterhaltsamen Beispiele. Tatsächlich gibt es sogar noch mehr von diesen absurden Regelungen. So gelten Dill und Petersilie als Grundnahrungsmittel und werden mit 7 % besteuert, Basilikum hingegen mit 19 %. Auch die Gewürzmischung “Kräuter der Provence” enthält 19 % Umsatzsteuer, obwohl die einzelnen Gewürze, aus denen sich die Mischung zusammensetzt, jeweils 7 % Umsatzsteuer enthalten.

Solche Dinge muss man einfach nicht verstehen…