Wann bin ich als Autor Unternehmer oder Kleinunternehmer?

Bin ich als Autor Unternehmer oder Kleinunternehmer?

Was hast du als Autor mit Umsatzsteuer zu tun? Und wie funktioniert das mit der Umsatzsteuer, wenn man kein Kleinunternehmer ist?

Wann du als Autor Unternehmer oder Kleinunternehmer bist, erkläre ich dir in diesem Artikel.

Du bist als Autor Kleinunternehmer, wenn du mit deiner Unternehmereinheit einen Gesamtumsatz von weniger als 100.000 Euro im aktuellen Kalenderjahr und weniger als 25.000 Euro im Vorjahr hattest. Die Folge: Du musst keine Umsatzsteuer auf deine Einnahmen draufschlagen.

Was genau das bedeutet und wie du herausfinden kannst, ob du als Autor Unternehmer oder Kleinunternehmer bist, erkläre ich dir im Folgenden genauer und leicht verständlich.

Der Unterschied zwischen Unternehmer, Gewerbe und Firma

„Ich fahre in die Firma, und danach komme ich zu dir, Schatz.“

„Nee, ich habe kein Unternehmen. Ich bin nur selbstständig!“

„Noch zahle ich keine Steuern. Ich hab ein Kleingewerbe.“

All diese Sätze sind im Volksmund verständlich, aber für ein mit Steuerrecht vollgedröhntes Hirn schlichtweg falsch. Ich möchte hiermit erstmal mit einigen Begriffen aufräumen und dir Klarheit verschaffen, bevor ich ins eigentliche Thema, ob man als Autor Unternehmer oder Kleinunternehmer ist, einsteige.

Unternehmer ist gemäß § 2 (1) S. 1 UStG, wer eine gewerbliche oder berufliche Tätigkeit selbstständig ausübt. „Gewerblich oder beruflich“ heißt, dass eine nachhaltige Tätigkeit zur Erzielung von Einnahmen erfolgt. Dazu gehört keine Gewinnerzielungsabsicht. (D.h.: Nicht zwingend!)

Selbstständig arbeitest du, wenn du nicht an Weisungen gebunden bist (wie bei der Scheinselbstständigkeit der Fall. Achtung: illegal!) und auf eigene Rechnung sowie eigenes Risiko arbeitest.

Nachhaltig arbeitest du, wenn mehrere der folgenden Eigenschaften auf deine Tätigkeit zutreffen:

- Auf Dauer angelegt (z.B. das Ziel: Auf Dauer passives Einkommen durch Tantiemen erhalten)

- Mit Wiederholungsabsicht (d.h.: Du willst mehr als ein Buch schreiben 😉 )

- planmäßiges Handeln (du kalkulierst mit Ressourcen, Aufwand und Einkünften)

- Mehr als einen Umsatz ausführen

- Beteiligung am Markt (d.h. du stellst dein Buch allen potentiellen Käufern zur Verfügung, nicht nur einem ausgewählten Personenkreis)

- Auftreten wie ein Händler

So wird schnell klar, dass du im Sinne des Umsatzsteuergesetzes Unternehmer bist. Das bedeutet auch, dass du ein Unternehmen hast: Dich selbst.

Deine Tätigkeit ist dein Unternehmen, wenn die oben beschriebenen Tatbestandsmerkmale auf dich zutreffen. Ob du aber als Autor Unternehmer oder Kleinunternehmer bist, erkläre ich dir erst nach den beiden anderen Begrifflichkeiten, die ich oben angeprangert habe.

Man kann nicht in eine Firma fahren. Die Firma ist ein Name. Umgangssprachlich sagt man oft „Firma“ statt „Unternehmen“ oder „Betrieb“, und das klingt in meinen Ohren mehr als falsch. Als Unternehmer hast du keine Firma, solange du dem nicht einen Namen gibst.

Übrigens: Dein Firmenname ist nicht geschützt. Schau‘ dir an, wie viele „Pizza Toni“s es gibt und wie viele „Eis-Café Europa“s du in einer Altstadt finden kannst. Das alles sind Kleingewerbe, die nicht ins Handelsregister eingetragen sind und daher keinen Namensschutz für ihre Firma haben.

Und das führt mich auch zum dritten Punkt: Ein Kleingewerbe ist etwas anderes als ein Kleinunternehmer. Der Kleinunternehmer ist ein Unternehmer, der gemäß § 19 UStG unter die Kleinunternehmerregelung fällt und weder Umsatzsteuer auf seine Leistungen berechnen muss noch Vorsteuer für sich abziehen kann.

Das Kleingewerbe ist ein kleines Handelsgewerbe, das zu klein ist, um ins Handelsregister eingetragen zu werden müssen. Ein Kleinunternehmer kann ein Kleingewerbe betreiben, aber das muss nicht sein. Distanziere dich am besten von diesem Begriff, bis du nicht den nächsten Artikel über Gewerbe & Freiberufler gelesen und für dich verstanden hast.

Das war’s soweit mit den Begriffen Firma, Unternehmer, Kleingewerbe und Kleinunternehmer. Aber wann man Kleinunternehmer ist, kann ich noch nicht abschließend klären. Vorher fehlt noch Grundwissen über die sogenannte Unternehmereinheit.

Deine Unternehmereinheit als Autor

Jeder Unternehmer hat ein Unternehmen. Punkt.

Das bedeutet, dass alles, was du nachhaltig und selbstständig zur Erzielung von Einnahmen machst, zusammengerechnet wird, wenn es ums Umsatzsteuergesetz geht.

Warum dich das interessieren sollte? Ganz einfach: Die Fragen „Bin ich Kleinunternehmer?“ und „Muss ich Umsatzsteuer berechnen?“ kannst du nur klären, wenn du die Umsätze deiner Unternehmereinheit zusammenzählst.

Einfach wird es, wenn du nur Autor oder Autorin bist und Bücher schreibst. Zähle zusammen, wie viel du verdienst und es ist wahrscheinlich, dass du zum Schluss kommst, dass du Kleinunternehmer bist.

Solltest du aber beispielsweise bereits selbstständig Artikel für einige Magazine schreiben oder gar einen Kleinverlag gründen, eine Autorenvermittlung eröffnen oder andere selbstständige Tätigkeiten unternehmerisch ausführen, so musst du all deine Einkünfte zusammenzählen. Dein Unternehmen umfasst die gesamte gewerbliche oder berufliche (also nachhaltige) Tätigkeit des Unternehmers (§ 2 Abs. 1 S. 2 UStG).

Wenn du aber eine Ferienwohnung gemeinsam mit deinem Partner besitzt und vermietest, so zählt das nicht zu deinem Unternehmen: Denn hier agierst du mit jemandem gemeinsam. Es geht hierbei nur um alles, was du allein bestreitest.

Und die Einkünfte deines Unternehmens sind die, die wichtig sind, um herauszufinden, ob du als Autor Unternehmer oder Kleinunternehmer bist.

Wann du als Autor Unternehmer oder Kleinunternehmer bist

Du bist Kleinunternehmer, wenn dein Gesamtumsatz (also der Gesamtumsatz deiner Unternehmereinheit) im vorangegangenen Kalenderjahr 25.000,00 Euro oder weniger betragen hat. Außerdem musst du begründen bzw. voraussehen können, dass du im aktuellen Kalenderjahr weniger als 100.000,00 Euro Umsatz machst.

Beim Gesamtumsatz geht es ausdrücklich nicht um Gewinn. Machst du einen Umsatz von 26.000,00 Euro und hast Ausgaben in Höhe von 24.000,00 Euro, so ist dein Gewinn bei geringen 2.000,00 Euro. Das klingt, als seist du ein Kleinunternehmer. Wärst du in dem Fall an dieser Stelle aber nicht, weil der reine Umsatz höher ist als 25.000,00 Euro.

Das gilt auch für den Gesamtumsatz aus dem aktuellen Jahr: Und wenn du 101.000,00 Euro Umsatz machst und 200.000,00 Euro Ausgaben hast (und damit ein riesiges Minus machst), so bist du kein Kleinunternehmer mehr.

Zum Gesamtumsatz zählen übrigens nur die „normalen“ Umsätze, die du machst. Dazu gehören keine Einfuhren und auch kein innergemeinschaftlicher Erwerb (beides heißt: Du kaufst aus dem Ausland ein.)

Merke: Letztes Jahr hast du weniger als 25.000 € eingenommen und wirst dieses Jahr weniger als 100.000 € einnehmen: Du bist Kleinunternehmer gem. § 19 UStG und brauchst keine Umsatzsteuer auf deine Rechnungen schreiben.

Pflicht ist allerdings, dass du einen Hinweis auf dein Kleinunternehmerdasein in deine Rechnungen schreibst. Distributoren wie epubli und books on demand fragen dich bei der Anmeldung, ob du Kleinunternehmer bist. Das berücksichtigen sie entsprechend in den Gutschriften, die sie dir bei Tantiemenausschüttungen zukommen lassen.

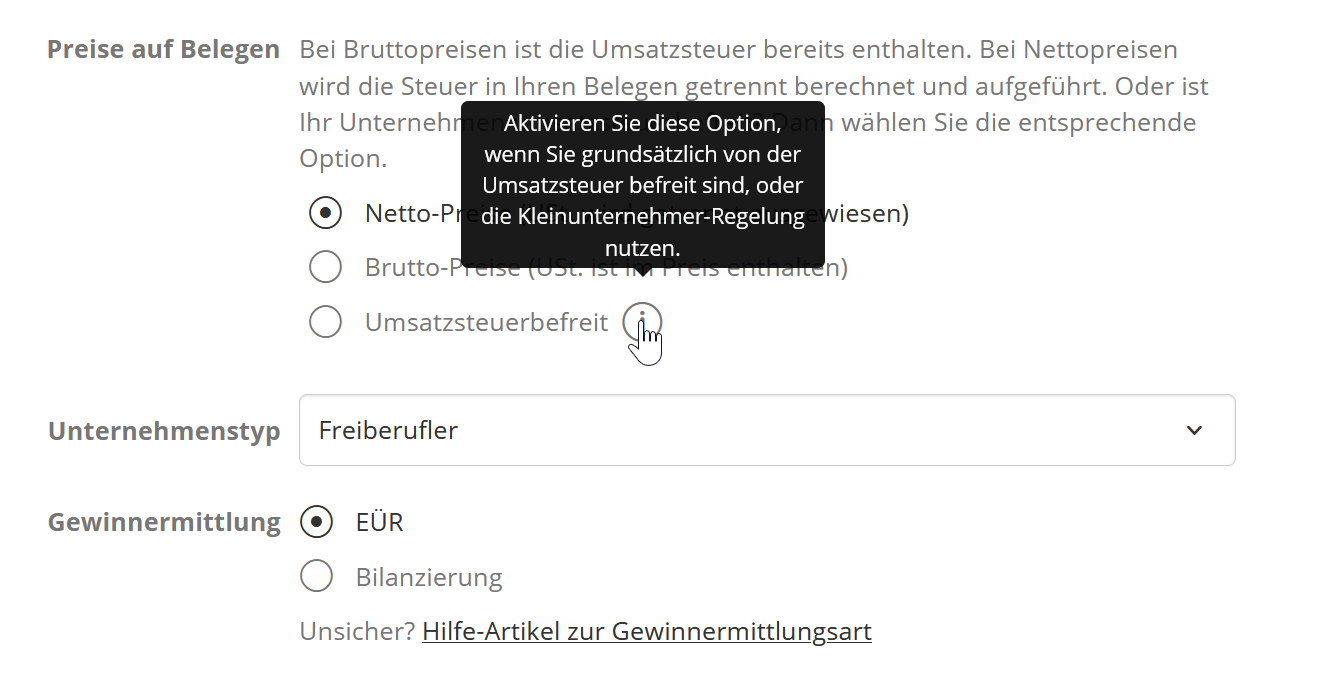

Wenn du deine Buchhaltung mit Lexoffice erledigst, dann kannst du deine Kleinunternehmereigenschaft (oder eben die Umsatzsteuerpflicht) einstellen, indem du in deinem Dashboard auf die Einstellungen und darunter auf „Allgemeine Einstellungen“ gehst. Hier kannst du gleich unter deinem Firmennamen zwischen „Netto-Preise“, „Brutto-Preise“ und „Umsatzsteuerbefreit“ wählen.

Die Grenzen von „Autoren an die Steuer“

Sobald du kein Kleinunternehmer bist, musst du Umsatzsteuer auf deine Rechnungen aufschlagen. Je nach Leistung sind das 7 oder 19 % und du kannst dir die eingenommene Umsatzsteuer mit der von dir gezahlten Vorsteuer verrechnen und vom Finanzamt zurückerstatten lassen.

Das geschieht im Rahmen von Umsatzsteuer-Voranmeldungen.

Ich kann dir im Rahmen von „Autoren an die Steuer“ nur Stück für Stück relevante Themen erklären. Solltest du Unternehmer sein, brauchst du Wissen in den folgenden Umsatzsteuer-Artikeln der Reihe über die Steuersätze (7 oder 19 % Umsatzsteuer?), den Unterschied zwischen Vor- und Umsatzsteuer, über Dauerfristverlängerungen, Umsatzsteuer-Voranmeldungen und co.

Aber Spezialfälle, von denen es sehr viele gibt, kann ich nicht abschließend und allumfassend in diesem Steuer-Guide behandeln. Sollte die Umsatzsteuer für dich aufgrund zu hoher Umsätze relevant werden, wende dich bitte lieber an einen richtigen Steuerberater. Gerade bei umsatzsteuerpflichtigen Unternehmern versteht das Finanzamt keinen Spaß, was Fristen angeht, und das kann ein Steuerberater ganz easy für dich überwachen.

Übrigens…

Als Kleinunternehmer brauchst du keine Bescheinigung vom Finanzamt darüber, dass du Kleinunternehmer bist. Du gibst das einfach entsprechend in der Anlage EÜR bei deiner Einkommensteuererklärung an, wenn es soweit ist und das Finanzamt wird das anerkennen. Erst, wenn du kein Kleinunternehmer mehr bist, kommt das Finanzamt auf dich zu.

Außerdem kannst du nicht jährlich zwischen Unternehmer und Kleinunternehmer hin und her wechseln. Bist du einmal Unternehmer, wirst du für mindestens fünf Jahre so behandelt, auch wenn dein Umsatz sich wieder reduziert.