Du fährst zur Leipziger Buchmesse? Frankfurter Buchmesse? Literaturcamp in Heidelberg oder Bonn? Als selbstständiger Autor kannst du deine Reisekosten als Betriebsausgabe in der Einnahme-Überschuss-Rechnung angeben. Wie das funktioniert und was es bei Reisekosten zu beachten gibt, erkläre ich dir in diesem Artikel.

Eine Geschäftsreise besteht steuerlich gesehen aus drei Bestandteilen:

- Fahrtkosten

- Übernachtungskosten

- Verpflegungsmehraufwand

- Reisenebenkosten

Eine Geschäftsreise trittst du dann an, wenn du deine Betriebsstätte verlässt. Ist der Ort deiner Tätigkeit als Autor oder Autorin dein eigenes Zuhause, ist theoretisch jeder einzige Weg eine Geschäftsreise. Beispielsweise, wenn du zu einer Messe fährst, aber auch der Weg zum Autorenstammtisch, zum Schreibtreff, auf Fortbildungen, Seminare oder Termine mit Geschäftskontakten – zu all diesen Anlässen trittst du eine Geschäftsreise an.

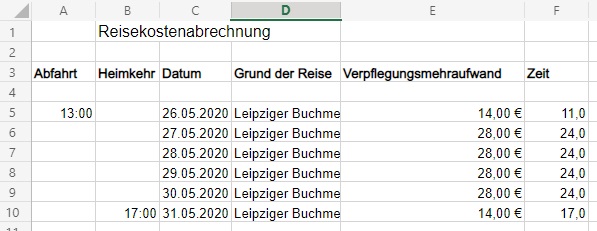

Reisekostenabrechnung erstellen für den Verpflegungsmehraufwand

Zunächst muss eine Reisekostenabrechnung erstellt werden. Dabei musst du angeben, warum du verreist bist und von wann bis wann du dich dabei von deiner ersten Tätigkeitsstätte entfernt hast.

Gib dabei immer die Uhrzeit ab, zu welcher du dein Haus verlassen hast. Fährst du mit der Bahn, gilt hier also nicht die Uhrzeit, zu der dein Zug das Gleis verlässt, sondern die Uhrzeit, zu der du die Haustür hinter dir gelassen hast. Grund dafür ist, dass du eine Geschäftsreise auch mit einem Pkw zurücklegen kannst und den Autofahrern nicht nachgestellt werden sollst.

Mit einer Reisekostenabrechnung berechnest du zunächst den Verpflegungsmehraufwand.

Im Prinzip geht es beim Verpflegungsmehraufwand darum, dass du dich selbst unterwegs zu teureren Konditionen verpflegen musst. Daher darfst du dir 14,00 € oder 28,00 € als Betriebsausgabe anrechnen, wenn du auf Geschäftsreise bist.

Der niedrigere Betrag von 14,00 € gilt dabei für Tage, an denen du für acht oder mehr Stunden außer Haus bist. Die Rechtsgrundlage hierfür ist § 9 Abs. 4a Satz 3 i. V. m. § 4 Abs. 5 Satz 1 Nr. 5.

…Mehraufwendungen eine Verpflegungspauschale anzusetzen. 3Diese beträgt

- 28 Euro für jeden Kalendertag, an dem der Arbeitnehmer 24 Stunden von seiner Wohnung und ersten Tätigkeitsstätte abwesend ist,

- jeweils 14 Euro für den An- und Abreisetag, wenn der Arbeitnehmer an diesem, einem anschließenden oder vorhergehenden Tag außerhalb seiner Wohnung übernachtet,

- 14 Euro für den Kalendertag, an dem der Arbeitnehmer ohne Übernachtung außerhalb seiner Wohnung mehr als 8 Stunden von seiner Wohnung und der ersten Tätigkeitsstätte abwesend ist; beginnt die auswärtige berufliche Tätigkeit an einem Kalendertag und endet am nachfolgenden Kalendertag ohne Übernachtung, werden 14 Euro für den Kalendertag gewährt, an dem der Arbeitnehmer den überwiegenden Teil der insgesamt mehr als 8 Stunden von seiner Wohnung und der ersten Tätigkeitsstätte abwesend ist.

Für jeden An- und Abreisetag einer mehrtägigen Übernachtung kannst du die 14,00 € bei Aufenthalten in Deutschland notieren. Bist du ganze 24 Stunden von deiner ersten Tätigkeitsstätte entfernt und somit auf Geschäftsreise, darfst du die 28,00 € Verpflegungsmehraufwand in der Reisekostenabrechnung notieren.

Wäre ich am 26.5.2020 erst um 23:30 abends zur Leipziger Buchmesse aufgebrochen, wäre für diesen Tag dennoch ein Verpflegungsmehraufwand von 14,00 € abziehbar geworden.

Fahrtkosten als Betriebsausgaben ansetzen

Als Autor und Kleinunternehmer hast du kein Betriebsfahrzeug. Du reist, wenn überhaupt, mit dem privaten Pkw.

Du kannst entweder die tatsächlich angefallenen Kosten bei Reisen mit öffentlichen Verkehrsmitteln als Betriebsausgabe ansetzen, oder eine Kilometerpauschale für zurückgelegte Strecken mit Motorrad oder eigenem Auto angeben.

Suche dir dazu die kürzeste, aber eine nachvollziehbar verkehrsgünstige Strecke in einem Routenplaner und verrechne die sich dadurch ergebenen Kilometer zu deinem Reiseziel mit folgendem Faktor:

- Pkw 0,30 € (ab dem 21. Kilometer = 0,35 €)

- Motorrad 0,20 €

Fährst du beispielsweise zur Leipziger Buchmesse 300 Kilometer, so kannst du für die Hinfahrt wie auch für die Rückfahrt jeweils 104,00 € als Betriebsausgabe ansetzen. Das macht 208,00 €.

Fährst du beispielsweise zur Leipziger Buchmesse 300 Kilometer, so kannst du für die Hinfahrt wie auch für die Rückfahrt jeweils 104,00 € als Betriebsausgabe ansetzen. Das macht 208,00 €.

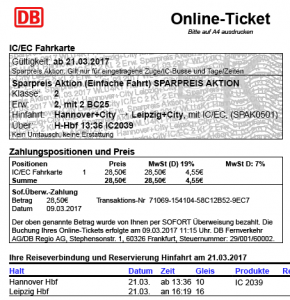

Bist du mit den öffentlichen Verkehrsmitteln gefahren, so ziehst du die tatsächlichen Reisekosten ab.

Als Beleg dafür genügt das ausgedruckte Online-Ticket der deutschen Bahn.

Übernachtungskosten und sonstige Reisekosten

Alle anderen Reisekosten kannst du so abziehen, wie sie wirklich angefallen sind.

Aber Achtung! Deine Übernachtungskosten darfst du nicht einfach so vom Beleg abschreiben, sondern musst du ggfs. ein gebuchtes Frühstück abziehen. Es ist nicht möglich, sich den Verpflegungsmehraufwand als Betriebsausgabe anrechnen zu lassen und zeitgleich das Frühstück im Hotel als Reisenebenkosten abzuziehen. Rechne dir die reinen Übernachtungskosten raus und gebe sie entsprechend in der Steuer an.

In meinem Fall sehen die Kosten für die Leipziger Buchmesse wie folgt aus:

- Fahrtkosten: 28,50 € * 2 = 57,00 € (Hin- und Rückfahrt)

- Übernachtungskosten: 510,00 € (Ferienwohnung)

- Verpflegungsmehraufwand: 140,00 €

Reisekosten in der Einnahme-Überschuss-Rechnung angeben

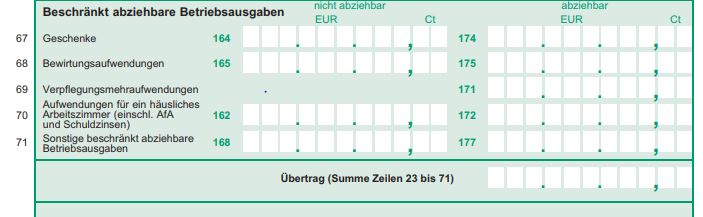

Die errechneten Reisekosten gibt man anschließend an zwei unterschiedlichen Stellen im Formular der Einnahme-Überschuss-Rechnung an.

Der Verpflegungsmehraufwand wird in Zeile 69 angegeben.

Übernachtungskosten, Fahrkosten für öffentliche Verkehrsmittel und Reisenebenkosten werden kumuliert in Zeile 51 angegeben.

Fährst du mit einem privaten Pkw und willst die Kilometerpauschale in Höhe von 0,30 € (bzw. 0,35 €) geltend machen, trägst du diese in Zeile 84 ein.

Schreib’ mir gerne einen Kommentar.

Alles Liebe,

Kia

Die Artikel aus der Reihe “Autoren an der Steuer” wurden nicht von einem Steuerberater verfasst und ersetzen keine professionelle Beratung. Für individuelle Beratung suche bitte einen Steuerberater auf. Mein Ziel ist es lediglich, allgemeine Informationen auf dem Gebiet der Steuern für meine Leser bereitzustellen und insbesondere Autoren Hilfen zur Orientierung an die Hand zu geben. Alle Angaben ohne Gewähr.

0 Kommentare