In diesem Artikel möchte ich dir praxisnah erklären, unter welchen Umständen du eine Umsatzsteueridentifikationsnummer / USt-ID-Nr als Autor brauchst. Dazu nehme ich an, dass ein deutscher Autor und ein österreichischer Autor gemeinsam ein Buch schreiben, im Selfpublishing veröffentlichen und sich die Einnahmen und Ausgaben teilen möchten, ohne eine GbR, UG, GmbH oder ähnliches zu gründen.

Ein Wort der Warnung vorweg: Es ist möglich, ohne riesige Gehirnknoten gemeinsam ein Buch zu veröffentlichen und das über einen Distributor (BoD, twentysix, epubli) laufen zu lassen. Ich wollte diesen Artikel „mal eben runterschreiben“, um Fragen zur USt-Id-Nr als Autor zu beantworten und dazu zwei Beispiele anbringen. Das erste Beispiel dreht sich um die Aufteilung der Einnahmen und ist relativ einfach. Das zweite Beispiel dreht sich darum, dass die beiden Autoren sich gedruckte Exemplare bestellen und aufteilen, um sie selbst zu verkaufen. Das klingt einfach, stellt sich aber für Kleinunternehmer, die ihre Steuer selbst in die Hand nehmen wollen, als ziemlich kompliziert heraus.

Wofür brauche ich eine Ust-Id-Nr als Autor?

Grob gesagt brauchst du eine USt-Id-Nr als Autor, wenn du in das „übrige Gemeinschaftsgebiet“ lieferst, Waren daraus erwirbst oder Dienstleistungen („sonstige Leistungen“) beziehst. Das übrige Gemeinschaftsunion besteht im Prinzip aus den Inlandsgebieten der europäischen Union.

Beispiel: Helgoland gehört umsatzsteuerlich weder zu Deutschland noch zur EU und wird als Drittland (wie die Schweiz) behandelt.

Dazu gehören die Inlandsgebiete von…

- Belgien

- Dänemark

- Estland

- Finnland

- Frankreich

- Griechenland

- Irland

- Italien

- Lettland

- Litauen

- Luxemburg

- Malta

- Niederlande

- Österreich

- Polen

- Portugal

- Schweden

- Slowakei

- Slowenien

- Spanien

- Tschechien

- Ungarn

- vom Vereinigten Königreich

- Zypern

Eine jeweils aktuelle Liste findest du beispielsweise unter steuerlinks.de

„Gemeinsamer Verkauf“ mit der USt-ID-Nr als Autor

Wenn das Selfpublishing-Projekt auf den Namen des deutschen Autors läuft, ist zur Aufteilung der Einnahmen eine ordnungsgemäße Rechnung notwendig. Entweder stellt der Autor aus Österreich dem deutschen Autor eine Rechnung über seinen Anteil, oder der deutsche Autor stellt eine Gutschrift aus; sozusagen eine „Rückwärts-Rechnung“.

Ich wurde im Rahmen meiner Recherche gefragt, ob die Einkünfte dann doppelt versteuert werden. Dafür muss man verstehen, dass für (Klein)Unternehmer erst Einnahmen und Ausgaben gegeneinander aufgerechnet werden und erst dann einkommensteuerlich versteuert werden. Nimmt der deutsche Autor also 100,00 € ein und muss davon 50,00 € an seinen Kollegen in Österreich abgeben, bleiben beim deutschen Autor 50,00 € Gewinn zum Versteuern im Rahmen der EÜR in der Einkommensteuererklärung übrig. Auch in Österreich kommen 50,00 € an, die nach österreichischem Steuerrecht versteuert werden.

Umsatzsteuerlich wird das Geld, das der österreichische Autor bekommt, als Welteinkommen dieses Autors in Österreich versteuert und das, was der deutsche Autor verdient, gibt er einkommensteuerlich bei sich an.

Die Tantiemen, die durch das Selfpublishing ausgezahlt werden, sind umsatzsteuerlich betrachtet netto. Denn der Distributor hat die Bücher verkauft und zahlt dem Autor lediglich eine Gewinnbeteiligung aus. Die 7 % deutsche Umsatzsteuer auf das verkaufte Buch zahlt der Endkunde.

Übrigens: Hast du bereits eine USt-Id-Nr, dann kannst du sie in Lexoffice unter Einstellungen -> Allgemeine Einstellungen eingeben und sie wird automatisch auf jeder deiner Rechnungen angezeigt.

„Gemeinsamer Einkauf“ mit der USt-ID-Nr als Autor

Der deutsche und der österreichische Autor wollen 100 Exemplare ihres Romans kaufen, um sie selbst weiter zu verkaufen. Da sie keine GbR o.ä. gründen wollen, muss einer der beiden die Exemplare kaufen und die Hälfte davon an seinen Partner verkaufen. Das geht nur mit einer ordnungsgemäßen Rechnung und der USt-ID-Nr. Ich schildere diesen Fall in zwei Varianten aus Sicht des deutschen Autors, für den die Unternehmereigenschaft nach § 2 UStG nachgewiesen wurde.

Die gute Nachricht vorweg: Umsätze mit Kunden in anderen EU-Ländern werden bei der Ermittlung der Kleinunternehmer-Umsatzgrenzen nicht berücksichtigt!

Variante 1: In Deutschland kaufen, nach Österreich abgeben

Angenommen, der deutsche Autor kauft 100 Exemplare des gemeinsam geschriebenen Buches. Er schickt 50 Stück davon an seinen österreichischen Partner und stellt diese zu genau dem Preis in Rechnung, wie sie vom Distributor kam.

Der deutsche Autor bezahlt also 1.000,00 Euro für 100 Exemplare des Buchs zum Preis von 10,00 € brutto pro Buch. An seinen Kollegen schickt er mit den Büchern eine Rechnung über 500,00 €, denn immerhin erhält er die Hälfte der Bücher und will sich daran auch anteilig beteiligen.

Der deutsche Autor kann keine innergemeinschaftliche Lieferung ausführen. So steht es in § 19 Abs. 1 Satz 4 UStG. Damit diese Leistung nicht falsch behandelt wird, sollte die USt-ID-Nr. nicht auf der Rechnung angegeben werden.

Wie das mit Kleinunternehmern in Österreich geregelt ist, kann ich an dieser Stelle nicht sagen. Einen Hinweis bietet das foerderportal.at:

Österreichische Kleinunternehmer (Wirtschaftsunternehmen, deren Jahresumsatz regelmäßig die Höchstsumme von 30.000 Euro nicht übersteigt), sind von der Möglichkeit der Befreiung von der Entrichtung der Umsatzsteuer bei innergemeinschaftlicher Lieferung grundsätzlich ausgenommen.

Meine Quelle an dieser Stelle ist ein Artikel von www.somannscheller.de

Wenn die USt-ID-Nr angegeben wird, sieht der Fall wie folgt aus:

Dann wird der deutsche Autor durch dieses internationale Geschäft als ganz normaler Unternehmer behandelt. Es gilt keine Kleinunternehmerregelung, und es liegt eine sogenannte innergemeinschaftliche Lieferung nach § 4 Abs. 1 Nr. 1 b) UStG vor. Diese ist umsatzsteuerfrei – yay! –, aber eine USt-ID-Nr. muss in der Rechnung angegeben werden.

Mit der Umsatzsteueridentifikationsnummer beweist der rechnungsstellende deutsche Autor dem österreichischen Autor seine Unternehmereigenschaft. Das ist wiederum wichtig, damit die Umsatzbesteuerung korrekt abgewickelt werden kann.

Glaubt man also dem Artikel der Kanzlei Scheller & Partner, ist es einfach einfacher, keine USt-ID-Nr als Autor anzugeben, wenn die Kleinunternehmereigenschaft vorliegt.

Variante 2 In Österreich kaufen, nach Deutschland abgeben

Der deutsche Autor kauft die 50 Exemplare von seinem österreichischen Kollegen. Die Rechnung kommt also mit USt-ID-Nr. von Österreich nach Deutschland.

Dabei spricht man vom sogenannten „innergemeinschaftlichen Erwerb“.

Man darf immer wie eine Privatperson im Ausland bestellen. Rechnerisch verschenkt man dann als Kleinunternehmer allerdings etwas Geld – nämlich die Differenz in den Steuersätzen, falls die ausländische Umsatzsteuer höher ist als die deutsche. Auch wenn man kein Kleinunternehmer, darf man das – dann verschenkt man allerdings Geld, nämlich die gesamte Vorsteuer. (Mein Dank an dieser Stelle geht an Rudy Namtel!)

Wenn der deutsche Autor Unternehmer ist und von einem Unternehmer im übrigen Gemeinschaftsgebiet (EU, Österreich) Waren eingekauft hat und die USt-ID-Nr angibt, unterliegt der deutsche Autor nun der Erwerbsbesteuerung.

Erwerbsbesteuerung: Gehört der Käufer eines Gegenstands zu einer Personengruppe, bei der der Gesetzgeber typischerweise die Erfüllung umsatzsteuerlicher Pflichten für zumutbar hält, wird bei innergemeinschaftlichen Warenlieferungen entgegen den sonstigen Prinzipien der Umsatzsteuer der Käufer der Ware verpflichtet, die Entrichtung der Umsatzsteuer zu übernehmen (innergemeinschaftlicher Erwerb).

Quelle: http://wirtschaftslexikon.gabler.de/Definition/erwerbsteuer.html

Das bedeutet, dass der deutsche Autor als Käufer der 50 Bücher aus Österreich Umsatzsteuer auf die Bücher zu zahlen hat.

Für Zeiträume, in denen solche Umsätze geschehen sind, muss eine Umsatzsteuervoranmeldung abgegeben werden. Der Voranmeldezeitraum ist hierbei das Vierteljahr, also sind die Fälligkeiten jeweils der 10.04., 10.07., 10.10. und der 10.01. für das jeweils vorherige Quartal.

An dieser Stelle ist allerdings die Grenze von „Autoren an die Steuer“ erreicht. Du kannst deine Umsatzsteuervoranmeldung easy im Elster-Formular erledigen, doch wenn die Sache an dieser Stelle zu kompliziert für dich ist, solltest du dich von einem Steuerberater beraten lassen. Das ist natürlich mit Kosten verbunden – und du siehst: Eine Kooperation mit einem im europäischen Ausland ansässigen Autor ist nicht günstig.

Wenn viel Nachfrage besteht, erkläre ich gerne in einem separaten Artikel, wie man die eigentlich sehr simple Umsatzsteuervoranmeldung erstellt – aber Autoren an die Steuer ist Hilfe zur Selbsthilfe und keine steuerliche Beratung. Besonders, wenn es ans Fristenmanagement geht, muss ich mich als Autorin dieser Blogartikel klar distanzieren und an einen Steuerberater verweisen.

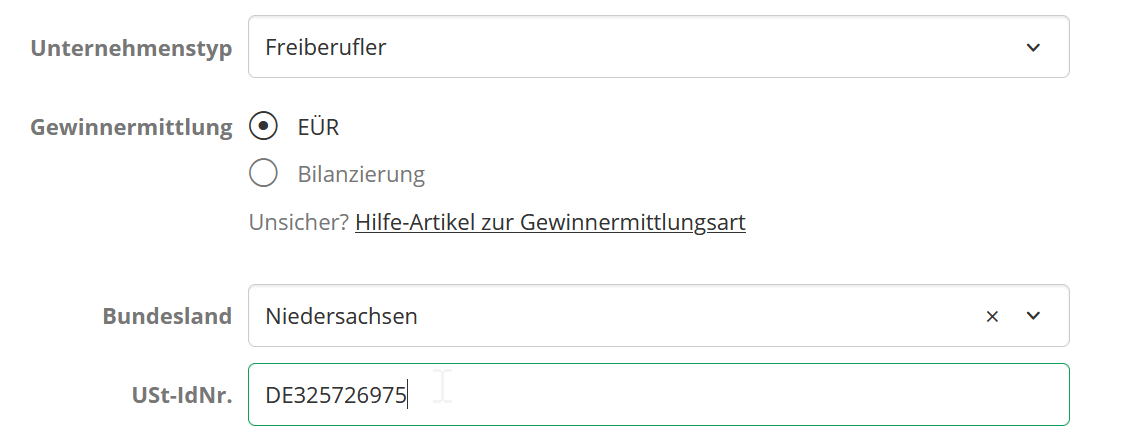

Wo kann ich eine USt-ID-Nr als Autor beantragen?

Eine Umsatzsteueridentifikationsnummer kannst du online beantragen. Die Online-Beantragung ist nur zwischen 5:00 und 23:00 Uhr möglich. Außerhalb dieser Geschäftszeiten hat das Internet des Bundeszentralamts für Steuern geschlossen. Lustig, oder?

Du stellst einen Antrag auf Vergabe einer Umsatzsteuer-Identifikationsnummer im Formular-Management-System (FMS) der Bundesfinanzverwaltung.

Du kommst auf ein Formular, in welchem du Folgendes eingeben musst:

- Dein Bundesland

- zuständiges Finanzamt, unter dem du umsatzsteuerlich geführt wirst. Als Autor mit der Betriebsstätte „zu Hause“ ist das in der Regel das gleiche Finanzamt wie das, bei dem du deine Einkommensteuererklärung abgibst.

- Steuernummer, unter der dein Unternehmen umsatzsteuerlich geführt wird. Diese Steuernummer erhältst du, nachdem du deine selbstständige Tätigkeit als Autor im Fragebogen zur steuerlichen Erfassung angemeldet hast.

- Rechtsform des Unternehmens: Als Schriftsteller bist du hier „Angehöriger der freien Berufe“.

So, habe ich alle Unklarheiten beseitigt? War das Thema relevant für dich? Lass es mich gerne in den Kommentaren wissen! Ich bin auch für Fragen, Lob, Kritik und Anregungen offen.

Schreib‘ mir gerne einen Kommentar.

Alles Liebe,

Kia

Die Artikel aus der Reihe “Autoren an der Steuer” wurden nicht von einem Steuerberater verfasst und ersetzen keine professionelle Beratung. Für individuelle Beratung suche bitte einen Steuerberater auf. Mein Ziel ist es lediglich, allgemeine Informationen auf dem Gebiet der Steuern für meine Leser bereitzustellen und insbesondere Autoren Hilfen zur Orientierung an die Hand zu geben. Alle Angaben ohne Gewähr.

Vorsicht, Kia.

Beim Kauf über Österreich greifen ähnliche Apekte (auf österreichischer Seite), wie im umgekehrten Fall auf deutscher. Falls der österreichische Autor also ebenfalls Kleinunternehmer (nach österreichischem Recht) ist, dann schickt er i.a. eine Rechnung, die die Steuer (in Österreich) bereits beinhaltet. Da muss der deutsche Autor also nichts versteuern.

https://www.foerderportal.at/innergemeinschaftliche-lieferungen-von-oesterreich-die-eu/

Hi Rudy,

danke für deinen Kommentar. Ich habe den Artikel entsprechend angepasst. War es das, was du meintest? Ich bin mir bei allem, was nicht mit der deutschen Rechtslage zu tun hat, sehr unsicher.

Liebe Grüße

Kia

Das war es nicht ganz, Kia. Du liegst mit deiner Annahme, dass die USt-ID unerlässlich sei, einfach falsch.

Siehe dazu im Detail meine Antwort zu Ulrike Skadirs Frage.

Falls der österreichische Autor auch Kleinunternehmer ist, dann wird er (genauso wie es der deutsche Autor im umgekehrten Fall machen würde) wahtrscheinlich eine Rechnung OHNE USt-Id stellen und auch ohne Hinweis auf Reverse-Charge. Der deutsche Kleinunternehmer bestellt also wie eine Privatperson bei seinem österreichischen Kollegen. Ohne USt-ID. Das ist zulassig – übrigena auch dann, wenn der Österreicher kein Kleinunternehmer ist (dann weist er in jedem Fall die österreichische Steuer in der Rechnung aus). Man darf immer wie eine Privatperson im Ausland bestellen. Rechnerisch verschenkt man dann als Kleinunternehmer allerdings etwas Geld – nämlich die Differenz in den Steuersätzen, falls die ausländische U-Steuer höher ist als die deutsche. Auch wenn man kein Kleinunternehmer, darf man das – dann verschenkt man allerdings richtig Geld, nämlich die gesamte Vorsteuer.

Lies dir auch deinen dritten Absatz unter Variante 2 nochmal durch. Da passt was nicht. Der deutsche Autor verkauft ja nicht, sondern er kauft. Und die USt-ID ist nur dann unerlässlich, wenn der österreichische Autor die Rechnung mit USt-ID plus Hinweis auf die Versteuerungspflicht des Abnehmers versehen hat (was eben nicht zwingend so sein muss, wenn der Österreicher Kleinunternehmer ist).

Hi Rudy,

und wieder danke für den Kommentar. Du bist wirklich sehr hilfreich!

Das war ein Formulierungsfehler und ist abgeändert.

Liebe Grüße

Kia

Liebe Kia, du hast hier den Spezialfall der innereuropäischen Kooperation zweier Autoren gut erklärt.

Ich gebe jedoch zu, als ich den Titel und den ersten Satz des Artikels gelesen habe, erhoffte ich mir Antwort auf folgende Frage:

Muss ich überhaupt zwingend eine Umsatzsteuer-Nr. beantragen?

Einfachster Fall: Autor nebenberuflich, Verlag oder Selfpublishing, kein eigener Verkauf, sondern nur Vertrieb über die üblichen Distributoren.

Für eine Antwort wäre ich dir sehr dankbar, denn irgendwie gehen alle Posts, die ich dazu gelesen habe, umgehend dazu über, wie man diese USt-ID-Nr einsetzt und beantragt.

Hallo Ulrike,

danke für deinen Kommentar 🙂

Du musst eine USt-ID-Nr. nur beantragen, wenn du innereuropäische Kooperation zweier Autoren oder andere Ein- und Verkäufe im (europäischen) Ausland tätigst.

Der nebenberufliche Autor, der nur über Distributoren oder Verlag verkauft und seine Tantieme bekommt, braucht keine Umsatzsteuer-ID-Nr, sondern in der Regel nur seine „normale“ Steuernummer. Die braucht der Verlag oder Distributor zum Abrechnen.

Liebe Grüße

Kia

Hier muss ich Kia widersprechen.

Man muss nur dann eine USt-ID haben, wenn man die USt in Deutschland zahlen will bzw. muss (Reverse-Charge-Verfahren). Es ist aber sehr wohl erlaubt, auf das Verfahren zu verzichten, was allerdings tatsächlich nur bei Kleinunternehmern sinnvoll ist, da sie die Vorsteuer eh nicht geltend machen können.

Beispiel: Wenn ich Kleinunternehmer bin und z.B. bei Booksfactory in Polen meine Bücher drucken lasse, habe ich folgende drei Möglichkeiten:

1. Ich bestelle wie eine Privatperson die Bücher. Booksfactory berechnet dann 23% polnische Mehrwertsteuer. Ich kann die MwSt in Deutschland nicht als Vorsteuer geltend machen.

2. Ich bin im Besitz einer ISBN für das Buch und gebe diese an Booksfactory durch und bestelle wie unter Fall 1. Booksfactory berechnet dann statt der 23% nur besonders günstige 5% (oder 8%? bin mir gerade über die genaue Höhe unsicher) polnische USt. Ich kann diese USt in Deiutschland nicht als Vorsteuer geltend machen. (Dieser Fall ist eine Besonderheit in Geschäften mit polnischen Buch-Druckereien.)

Gibt der deutsche Kleinunternehmer in diesem Fall auch eine USt-ID an (Fall 2b), läuft die Abwicklung wie in Fall 3 – wirkt sich aber rechnerisch unterm Strich nicht vorteilig oder nachteilig aus, aber man hat etwas mehr Verwaltungsaufwand.

3. Ich bestelle unter Angabe einer eigenen USt-ID. Booksfactory berechnet dann nur den Netto-Preis ohne polnische USt. Der deutsche Empfänger muss auf den Betrag die deutsche USt ans Finanzamt abführen, kann aber als Kleinunternehmer diese USt nicht als Vorsteuer geltend machen.

Nur im Fall 3 benötigt der Besteller eine deutsche USt-ID. Die Fälle 1 und 2 sind sehr wohl zulässig. Der Besteller muss keine USt-ID haben. Diese beiden Fälle 1 und 2 sind aber eben nur bei Kleinunternehmern irgendwie sinnvoll, wobei der Kleinunternehmer mit USt-ID allerdings Geld sparen kann, wenn er auf Fall 1 verzichtet und stattdessen wie in Fall 3 bestellt, weil er dann 5% des Nettobetrages spart (Differenz der unterschiedlichen Steuersätze in Polen und Deutschland). Hat der Kleinunternehmer für das Buch eine ISBN, dann fährt er aber mit Fall 2 in jedem Fall am besten (weil er ja keine Vorsteuer geltend machen kann) – egal, ob er im Besitz einer USt-ID ist oder nicht.

Fazit: Der Kleinunternehmer ist nicht verpflichtet, eine USt-ID für Auslandgeschäfte zu haben. Er kann und darf sehr wohl ganz normal wie eine Privatperson im Ausland einkaufen. Er verschenkt ohne USt-ID allerdings (je nach Fall) u.U. Geld, spart aber (relativ geringen) Verwaltungsaufwand.

Ich hoffe, das schafft Klarheit.

die Differenz zw. polnischer und deutscher Ust sind natürlich nur 4% (nicht 5%)

Bei Fall 2b habe ich in der Eile übrigens etwas falsch dargestellt.

Wenn der bestellende Klainunternehmer seine USt-ID angibt, dann stellt Booksfactory eine Rechnung ohne MwSt aus, der deutsche Kleinunternehmer muss also in Deutschland USt abführen – und zwar zum deutschen USt-Satzt. Er verschenkt also Geld, wenn der polnische reduzierte Steuersatz unter dem deutschen liegt.

Zu Fall 3: Falls die Druckerzeugnisse in Deutschland nicht mit 19%, sondern nur mit den ermäßigten 7% versteuert werden (was ich jetzt gerade auf die Schnelle nicht gesichert weiß; „in der Regel“ sollte das so sein), dann sind es nicht 4%, sondern sogar 16%, die man mit USt-Id spart.

Hi Rudy,

tausend Dank für deine Erläuterungen!

Ich bin erstaunt, wie oberflächlich wir das Thema im Steuerlehre-Unterricht drangenommen haben, beziehungweise wie wenig überhaupt über Kleinunternehmer gesprochen wurde. Ich habe genau dieses Thema nur für Nicht-Kleinunternehmer kennengelernt und dachte, ich münze das mal um. Weit gefehlt!

Ich habe den Artikel entsprechend deiner Ausführungen abgeändert und einen deiner Kommentare auch zitiert. Ich hoffe, das ist okay so!

Ganz liebe Grüße und nochmal danke für dein Engagement!

Kia

Ich danke euch beiden. Ihr habt mir ein paar Entscheidungen deutlich erleichtert. Die Frage „Ust-ID – ja oder nein“ quälte mich schon eine ganze Weile.

Ich sehe immer noch nicht durch, ist es jetzt sinnvoll für den Fall von Ulrike Skadir, also Autorin nebenberuflich, Verlag und Selfpublishing, kein eigener verkauf nur über Amazon un co. BoD?

Also Umst. ja oder nein? Und wie ist es wenn man dazu noch einen Blog verwaltet?

Hallo Kia,

ich bin Selfpublisher und veröffentliche über kdp in Deutschland, bin Kleinunternehmer und habe eine Ust-ID.

Zusätzlich habe ich über einen Verlag in Deutschland veröffentlicht. Auf der Abrechnung des Verlags ist, da ich Kleinunternehmer bin, keine MwSt. ausgewiesen. Die Tantiemen werden erst auf das Konto meiner Agentur in Frankreich überwiesen und dann auf mein Konto.

Wie muss ich das nun steuerlich regeln (Ust.-Voranmeldung, Ust.-Erklärung, Rechnung, …)?

Hey Guido,

das übersteigt meine Kompetenzen und da empfehle ich dir, dir einen Steuerberater oder eine Steuerberaterin zu suchen!

Sorry und liebe Grüße

Kia