Als geringwertige Wirtschaftsgüter bezeichnet man abnutzbare, selbstständig nutzbare Wirtschaftsgüter, die weniger als 1.000,00 € kosten. So ganz grob gesehen. Die steuerliche Behandlung in deiner Steuererklärung beziehungsweise in der Einnahme-Überschuss-Rechnung kann auf zwei unterschiedliche Weisen geschehen.

Geringwertige Wirtschaftsgüter für 2021

Für geringwertige Wirtschaftsgüter benötigst du kein gesondertes Verzeichnis, wenn du sie als Sofortaufwand verbuchst. Für das Kalenderjahr 2020 kannst du geringwertige Wirtschaftsgüter bis 250,00 € netto (obwohl du kleinunternehmender Freiberufler bist!) genau wie eine Ausgabe in Höhe von 10,00 € oder 99,99 € als Betriebsausgabe angeben. Geregelt ist das in § 6 (2) S. 4 + (2a) S.4 EStG.

Bei den Wirtschaftsgütern zwischen 250,01 € und 800,00 € darfst du dich zwischen der Sofortabschreibung mit Verzeichnis gemäß § 6 (2) EStG und der Bildung eines Sammelpostens gemäß § 6 (2a) EStG entscheiden.

Bei den Wirtschaftsgütern zwischen 800,00 € und 1.000,00 €, erfolgt die Abschreibung gemäß der gewöhnlichen Nutzungsdauer Sammelposten und Abschreibung über 5 Jahre.

Bei Wirtschaftsgütern über 1.000,00 € erfolgt die Abschreibung über die gewöhnliche Nutzungsdauer.

Kostet das Wirtschaftsgut mehr als 150,00 €, maximal aber 800,00 €, so kannst du eine Sofortabschreibung mit gesondertem Verzeichnis vornehmen, oder aber auch die Sammelabschreibung gem. § 6 Abs. 2a vornehmen. Diese Entscheidung triffst du nicht pro Anschaffung, sondern pro Kalenderjahr für alle geringwertigen Wirtschaftsgüter.

Die Sammelabschreibung der geringwertigen Wirtschaftsgüter

In der Anlage AVEÜR, die du beim Erstellen deine 4/3-Rechnung im Elster-Programm finden kannst, sind für Sammelposten die Zeilen 14 – 19 vorgesehen.

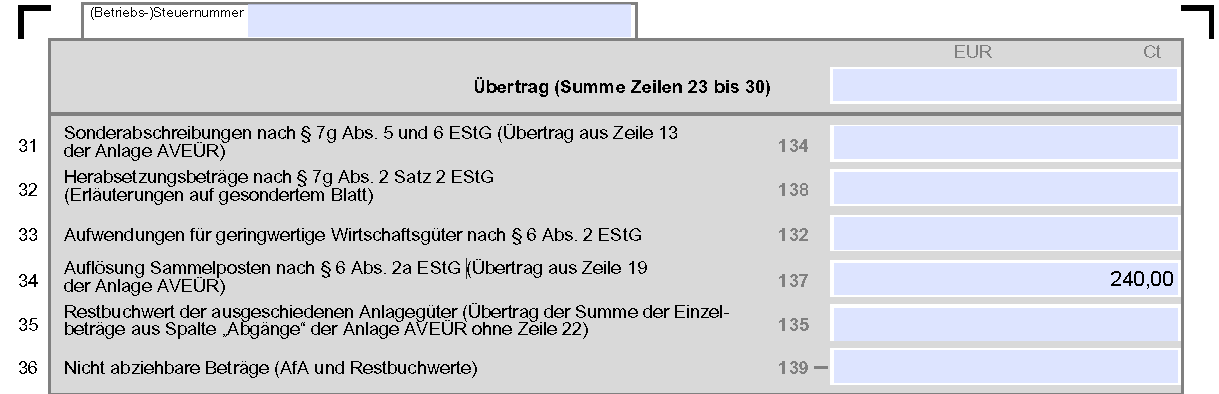

Du trägst für das letzte Kalenderjahr Zugänge ein, beispielsweise die Summe von 1.200,00 €, da darin ein Laptop für 750,00 € steckt und ein Multifunktionsdrucker für 450,00 €. Ob du die beiden Gegenstände im August oder im Januar angeschafft hast, ist unerheblich: In der AVEÜR sind nur Sammelposten der letzten fünf Jahre vorgesehen. Für jedes Jahr werden konstant die pauschalen 20 % abgeschrieben. Somit schreibst du in die Spalte “AfA / Auflösungsbetrag” den Betrag von 240,00 € und kommst auf einen Buchwert am Ende des Gewinnermittlungszeitraums von 960,00 €.

Angenommen, du hast diese Wirtschaftsgüter in 2020 angeschafft und bereits die 960,00 € abgeschrieben, trägst du diese in Zeile 15 ein. Dann sind die 1.200,00 € die Anschaffungskosten zum Zeitpunkt der Anschaffung, die 960,00 € sind der Buchwert zu Beginn des Gewinnermittlungszeitraums und der auflösungsbetrag beträgt erneut 240,00 €. Der Buchwert am Ende des Kalenderjahres 2021 wird in die letzte Spalte von Zeile 15 “Sammelposten 2019” eingetragen und beträgt nun 720,00 €.

Die Summe der Abschreibungen bzw. Pool-Auflösungen fasst du in Zeile 19 der AVEÜR zusammen. Dann wird diese Summe in der EÜR in Zeile 34 angegeben.

Wählst du die Sammelabschreibung, kannst du sämtliche Wirtschaftsgüter mit einem Wert von 250,01 € bis 8000,00 € in der Poolabschreibung berücksichtigen.

Die Abschreibung über die Nutzungsdauer ist auch für diese und teurere Wirtschaftsgüter zulässig.

Die Sofortabschreibung geringwertiger Wirtschaftsgüter

Willst du keinen Sammelposten bilden, kannst du dich für die Methode der Behandlung von geringwertigen Wirtschaftsgütern gemäß § 6 Absatz 2 EStG entscheiden. Darin ist geregelt, dass alternativ zum Sammelposten Wirtschaftsgüter bis zu 800,00 € sofort abgeschrieben werden. Alle Wirtschaftsgüter, die über 250,00 € kosten, müssen in einem Verzeichnis erfasst werden. Wirtschaftsgüter, die mehr als 800,00 € kosten, werden im Anlagevermögen aktiviert und linear abgeschrieben – genau wie selbstständig nutzbare, abnutzbare Wirtschaftsgüter mit einem Wert von über 1.000,00 €.

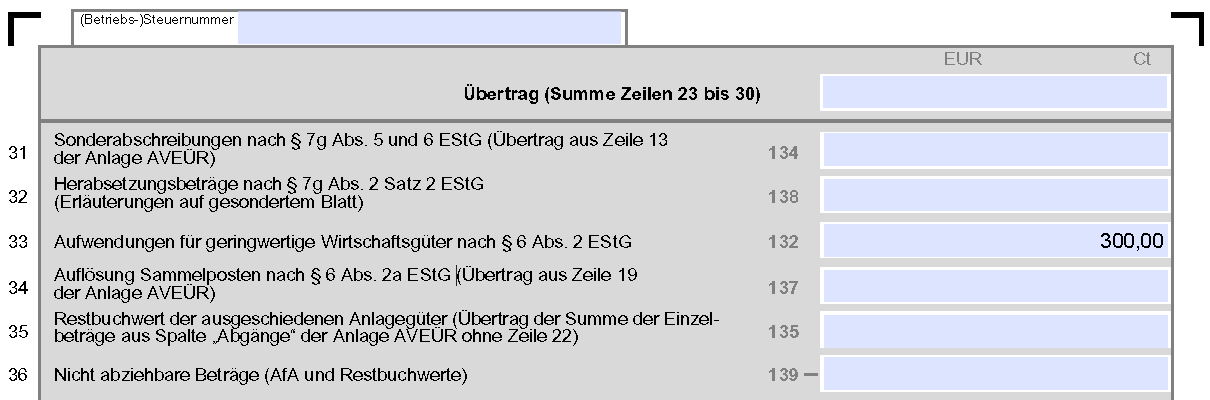

Willst du Sofortabschreibungen in deiner Steuererklärung berücksichtigen, ist dabei Zeile 33 der EÜR die richtige für dich. Du kannst beispielsweise das Netbook für 300,00 € als Sofortabschreibung behandeln. In diesem Fall trägst du einfach die 300,00 € in Zeile 33 ein.

Wenn du geringwertige Wirtschaftsgüter in Lexoffice buchen willst, gibt es dafür ein gleichnamiges Konto. Du findest es in der manuellen Kontenwahl unter “Anlagevermögen” oder indem du nach “geringwertige Wirtschaftsgüter” suchst, wenn du Belege erfasst.

Geringwertige Wirtschaftsgüter für 2022

Für 2022 ändert sich an der grundlegenden Rechtslage nichts.

Du kannst also entweder einen Sammelposten bilden und darin alle Wirtschaftsgüter zwischen 250,00 € und 1.000,00 € erfassen, oder dich für die Sofortabschreibung entscheiden.

Bei der Sofortabschreibung behandelst du Wirtschaftsgüter mit Anschaffungskosten zwischen 250,01 € und 800,00 € wie Wirtschaftsgüter unter 250,00 € und schreibst sie sofort ab. Vergiss jedoch nicht das gesonderte Verzeichnis. Eine Excel-Tabelle hat bei mir bisher immer genügt.

Alles Liebe,

Kia

Die Artikel aus der Reihe “Autoren an der Steuer” wurden nicht von einem Steuerberater verfasst und ersetzen keine professionelle Beratung. Für individuelle Beratung suche bitte einen Steuerberater auf. Mein Ziel ist es lediglich, allgemeine Informationen auf dem Gebiet der Steuern für meine Leser bereitzustellen und insbesondere Autoren Hilfen zur Orientierung an die Hand zu geben. Alle Angaben ohne Gewähr.

0 Kommentare