Kapitalertragsteuer zahlt man, wenn man Erträge aus angelegtem Geld (= Zinsen) hat. „Ha ha, Zinsen gibt’s doch gar nicht mehr!“, denkst du vielleicht. Doch sobald du irgendwo zur Miete wohnst und eine Mietkaution hinterlegt hast, wird die Kapitalertragsteuer für dich relevant.

Eines vorweg: Ich behandele in diesem Artikel nicht die Kapitalertragsteuer als solche und gehe auch nicht auf Investmentfonds und dergleichen ein. Ich will dir nur den Umgang mit der Anlage KAP und den Centbeträgen, die du für deine Mietkaution bekommst, erklären.

Allgemein ist dieses Thema total unwichtig für dich, weil bei einer Mietkaution bis zu 1.000,00 € nur ein paar Cent Kapitalertragsteuer anfallen. Diese kannst du aber als kleinunternehmender Autor im Nebenberuf, der allgemein eh wenig Geld verdient, zurückbekommen. Wenn dir der Aufwand zu groß ist für den minimalen Ertrag, kannst du es lassen. Ich für meinen Teil finde Steuererklärungen bis ins kleinste Detail akribisch auszuarbeiten – mit Verlaub – total geil.

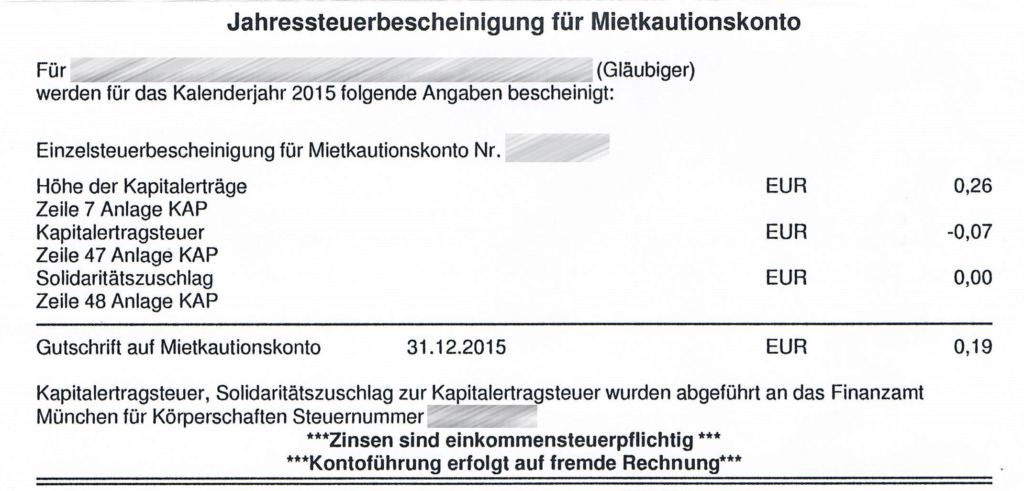

Die Jahressteuerbescheinigung für das Mietkautionskonto

So sah meine Jahressteuerbescheinigung für das Mietkautionskonto für das Jahr 2015 aus:

Diese Jahressteuerbescheinigung gibt dir an, wo du was eintragen musst. So einfach ist die Kapitalertragsteuer: Als Quellensteuer wird sie direkt von der Bank abgezogen und du hast damit nichts weiter zu tun. Du gibst sie nur in den Zeilen 7, 47 und 48 der Anlage KAP an und schon ist alles fertig.

Es ist wichtig, dass du dem Finanzamt nicht nur den Kautionskontoauszug, sondern primär die Jahressteuerbescheinigung für das Konto aushändigt, wenn nach Belegen gefragt wird. In der Regel müssten aber beide Abschnitte auf eine DinA4-Seite passen 😉

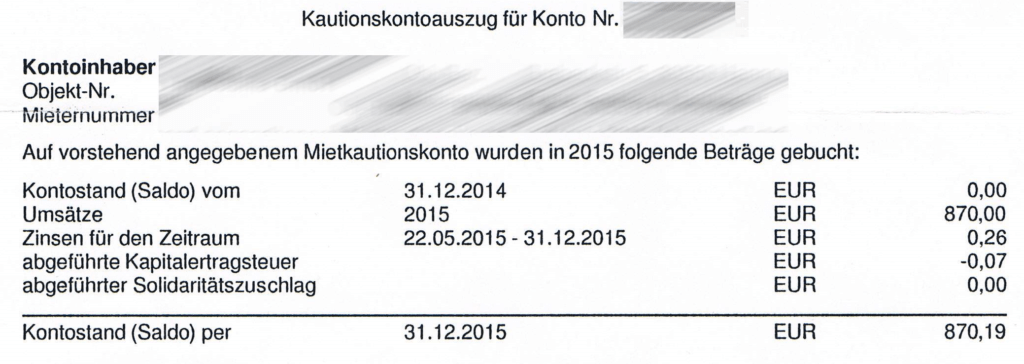

Hier ist der Kautionskontoauszug meines Mietkontos. Man sieht hier, dass ich erst im laufenden Jahr in meine Wohnung gezogen bin, welche Kontenbewegungen und welchen Kontostand es gab und was abgeführt wurde. Das ist der Nachweis für das Finanzamt, dass die Kapitalertragsteuer gezahlt wurde.

Du siehst also: Ich habe 0,19 € plus gemacht und musste 0,07 € Kapitalertragsteuer zahlen.

Die Kapitalertragsteuer wird pauschal als 25-%-ige Einkommensteuer von den Kapitalerträgen abgezogen. Da ich aber einen Steuersatz von deutlich weniger als 25 % zahle, ist das ungerecht. Für gut Verdienende kann diese Pauschale von 25 % hilfreich sein: Wenn sie ihr Einkommen mit beispielsweise 35 % versteuern, ist die Kapitalertragsteuer günstiger und so muss man sich keine Gedanken machen.

Mein Problem ist allerdings Folgendes: Es gibt den Sparer-Pauschbetrag. Dieser beträgt 801,00 € für Alleinstehende. Und ich habe ihn nicht angewendet, sodass ich mir die Kapitalertragsteuer so zurückholen muss. (Oder in Anbetracht der Höhe der Kapitalertragsteuer: ich möchte sie mir zurückholen 😉 )

Kapitalertragsteuer zurückholen

Die Kapitalertragsteuer kannst du dir über deine Steuererklärung zurückholen.

Ist dir das zu doof, kannst du es in diesem Jahr ruhen lassen und für das aktuelle bzw. die folgenden JAhre einen sogenannten Freistellungsauftrag an deine Bank erteilen. Du kannst den Freistellungsauftrag aufteilen: 801,00 € bei Alleinstehenden kannst du durch Kapitalerträge verdienen und darauf keine Kapitalertragsteuer zahlen.

Ob du nun der Sparkasse einen Freistellungsauftrag in Höhe von 100,00 € stellst und der Hausbank (also dem Mietkautionskonto in meinem Fall) aus Erfahrung nur einen Freistellungsauftrag von einem einzigen Euro, ist hierbei egal. All deine Freistellungsaufträge dürfen zusammen nur den Sparer-Pauschbetrag von 801,00 € beanspruchen.

Willst du dir wie ich deine 0,07 € Kapitalertragsteuer zurückholen, fülle hierzu wie oben beschrieben die Anlage KAP aus.

Der Schlüssel für den Erfolg ist einfach: Trage in Zeilen 4 und 5 eine „1“ ein. Damit beantragst du die Günstigerprüfung durch das Finanzamt. So werden sämtliche Kapitalertragsteuern im Vergleich zu deiner tariflichen Einkommensteuer geprüft und du erhältst deine 0,07 € zurück, wenn du nicht zufällig 25 % tarifliche Einkommensteuer auf dein zu versteuerndes Einkommen angerechnet bekommst.

Keine Angst vor dem Finanzamt: Wenn dein tariflicher Steuersatz über 25 % liegen sollte, wird die Günstigerprüfung keine Nachzahlung von Kapitalertragsteuer ergeben.

Hat dir dieser Artikel geholfen? Bist du auch so akribisch mit Centbeträgen? Lass‘ es mich in den Kommentaren wissen!

Alles Liebe,

Kia

Die Artikel aus der Reihe “Autoren an der Steuer” wurden nicht von einem Steuerberater verfasst und ersetzen keine professionelle Beratung. Für individuelle Beratung suche bitte einen Steuerberater auf. Mein Ziel ist es lediglich, allgemeine Informationen auf dem Gebiet der Steuern für meine Leser bereitzustellen und insbesondere Autoren Hilfen zur Orientierung an die Hand zu geben. Alle Angaben ohne Gewähr.